一笔25万元个人贷款,在借款人逾期、担保公司代偿后,引发一场追偿权诉讼。反担保人曾某一审、二审均被判承担连带清偿责任,但其坚称贷款资料涉嫌虚假、法院未调取关键证据,案件事实与程序均存疑问。如今,当事人希望还原事实、厘清责任。

25万元贷款逾期,担保公司代偿后追偿

2021年12月,付某广与重庆农村商业银行股份有限公司某足支行签订《个人贷款合同》,贷款25万元,期限24个月,重庆市某微企业融资担保有限公司为该笔贷款提供连带责任保证。

为保障担保权益,某微担保公司与曾某签订《保证反担保合同》,约定曾某对付某广的债务承担连带责任反担保。

2024年5月,因付某广未按期还款,某微担保公司向银行代偿本息共计274614.43元,随后向付某广、曾某提起追偿诉讼。

对于逾期后的协商过程,曾某作出详细说明。他表示,贷款逾期后自己第一时间主动联系银行、担保公司及借款人,还专程找到借款人及其姐姐当面沟通还款事宜。但协商中担保公司提出需偿还共计31万余元,其中超出代偿款的4万余元为资金占用费,借款人因此拒绝履行还款义务。曾某称,自己起初以为借款人只是资金周转困难,后来才发现对方是通过伪造资料获取贷款,自始就没有还款意愿,意图将全部债务转嫁给自己。

了解相关情况后,曾某对债务承担提出异议,但一审法院仍判决付某广偿还代偿款、资金占用损失及律师费,曾某对上述债务承担连带清偿责任。曾某不服一审判决,依法提起上诉。

二审维持原判,调查取证申请被驳回

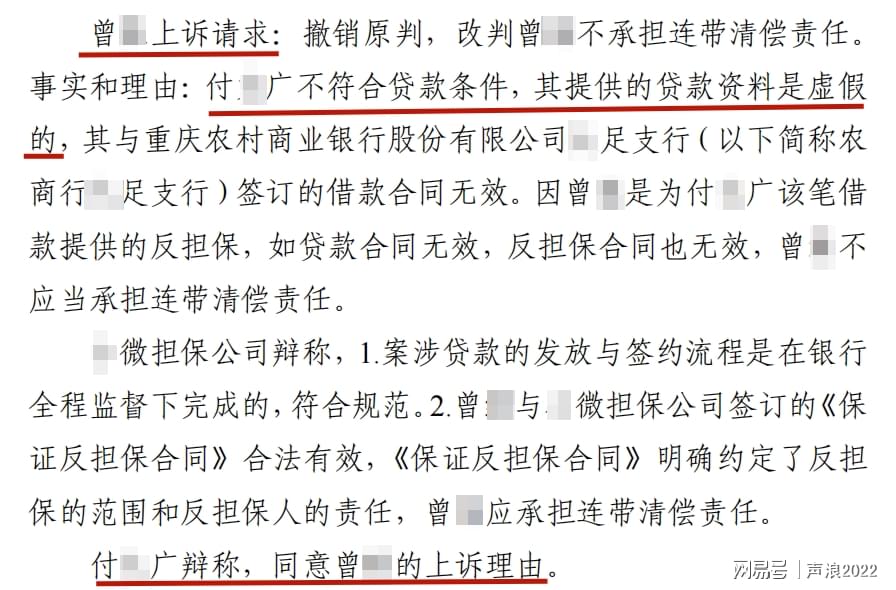

曾某上诉主张,付某广无固定职业、收入及财产,贷款资料系中介协助伪造,不符合贷款条件,主借款合同应属无效,反担保合同亦应无效,自己不应承担责任。

二审中,曾某与付某广均当庭陈述,案涉贷款资料存在虚假情况,贷款实际由曾某使用20万元、付某广使用5万元,曾某因自身征信问题无法贷款,经中介介绍以付某广名义办理。

曾某向法院提交《调查取证申请书》,申请调取案涉贷款全部申请、审批、收入及用途证明等材料,以核实贷款资质与流程合法性。

成渝相关法院经审理认为,曾某未提供证据证明银行及担保公司明知贷款资料虚假,且即使借款合同、担保合同无效,反担保合同也不因此而当然无效,反担保人仍应对担保人的损失承担全部担保责任,遂驳回其调查取证申请及上诉请求,维持原判。

当事人三大质疑,直指案件关键疑点

曾某表示,自己并非不愿承担实际用款部分的责任,但案件存在多处未查清的关键问题,相关法院驳回调查取证申请,让其难以信服。

其一,是否存在贷款资料不实、审核履职不到位情形?

曾某称,付某广无固定职业、收入及相关资产,属于不具备贷款资质的人员,案涉贷款用途、收入、经营等材料均为虚假,并非真实创业需求。他质疑,银行与担保公司在贷款审批、担保审核环节,是否尽到法定的审慎审查义务,为何明显不符合条件的申请能够通过审核并放款。

同时,曾某提出,案涉贷款存在中介协助办理、资料真实性存疑的情形,不排除存在违规操作、审查履职不到位的可能。贷款审批材料、银行内部审核记录属于认定贷款发放是否规范的关键依据,在当事人提出明确异议且相关材料由金融机构保管、当事人无法自行获取的情况下,相关违规嫌疑有待通过完整证据予以核实,金融机构是否尽到审慎审查义务也应在司法审查中予以查明,以确保案件事实全面、责任认定清晰。

其二,为何驳回符合法定条件的调查取证申请?

曾某表示,案涉贷款的申请表、收入证明、内部审批记录等材料均由银行保管,自己客观上无法获取,该类材料直接关系贷款真实性与合同效力,属于查明案件的关键证据。他质疑,在当事人明确提出证据调取申请、且证据由第三方掌控的情况下,相关法院为何驳回申请,未对贷款全流程材料进行核查,导致贷款发放是否合规的核心事实未能查清。而法院未调取即判定证据无关联,是否剥夺了当事人合法举证权利?

其三,反担保责任认定是否符合公平与过错相当原则?

曾某认为,若案涉贷款存在资料造假、违规发放情形,相关金融机构、担保机构、中介及实际用款人均存在相应过错,责任不应由反担保人独自承担。他质疑,在未查清各方过错程度的情况下,判决其承担全部连带清偿责任,是否符合“过错与责任相适应”的基本法律原则。

希望核查关键证据,维护合法权益

曾某表示,自己认可使用20万元贷款的事实,愿意承担对应还款责任,但不认可在贷款基础事实存疑、关键证据未核查的情况下,由个人承担全部责任。

其核心诉求为:希望相关部门与司法机关重视本案关键证据调取的必要性,依法核查案涉贷款的全部申请、审批、担保材料,查清贷款发放与审核的真实情况;保障当事人合法诉讼权利,重新审视案件程序正当性与事实认定准确性,作出符合客观事实、体现公平正义的处理结果,让责任与过错相匹配,维护公民合法财产权益与司法公信力。

热门跟贴