点击蓝字,立即关注

2026年4月10日,四川好医生云医疗科技集团股份有限公司在港交所递交招股书,拟在香港主板挂牌上市。

这是一家深耕中国基层医疗市场、服务超过67万家基层诊所和药店的大健康企业,且被媒体冠上了医疗版拼多多的名号。从招股书来看,这本质上就是一个家族企业,目前外籍的二代已经接班。

从财务数据来看,看似营收盘面较大的好医生云医疗,财务质量与盈利结构隐忧凸显:38亿年营收的背后,公司2025年的净利润率仅为微薄的1.4%。与此同时,尽管身负“科技”之名,但其在研发上的投入可以说少得可怜,2025年的研发费率仅为0.3%,这一数字痛击了所谓的医疗科技定位。

几年前,好医生 云医疗的兄弟公司好医生药业集团曾一纸诉状,将平安健康诉至法院,“好医生”商标案就此拉开帷幕。2024年底,这场纠纷以好医生药业集团落败收尾。但用着“好医生”商标的好医生云医疗,招股书就此事并未提及,引发外界质疑其信息披露问题。

事实上,这已经是继其于2025年9月30日递表失效后的再一次申请,而这背后,是公司面临的高额对赌压力。过去数年,好医生云医疗在融资路上俘获了一众机构,但拿钱也是有代价的。据悉,好医生云医疗需要在今年年底前完成IPO上市或并购,否则就将面临超6亿元的资本赎回投资“债务”。

好医生云医疗的此次IPO ,已是 “背水一战”。

1、招股书疑云,好医生商标败诉案只字未提。

从招股书来看,好医生云医疗的“好医生”品牌名称是由四川佳能达成员公司和他们共享的。四川 佳能达是好医生云医疗创始人耿福能与其胞弟耿福昌所有,持有好医生云医疗32.79%的股权。

根据披露的信息,好医生的商标归属于兄弟公司好医生药业集团。

提到好医生,相比较知名度更高的无疑是已经上市的平安好医生。并且,两个“好医生”也曾对簿公堂。

2018年,在平安好医生上市前不久,好医生药业集团一纸诉状,将平安健康诉至成都中级人民法院。好医生药业集团认为,平安健康的行为构成擅自使用好医生药业集团企业名称、特有商品名称的不正当竞争行为,提出了9000万元的赔偿请求等诉求,但最后的结果是“赔了夫人又折兵”。

2024年12月30日,最高院对多起相关案件作出了最终裁决。最高院撤销了此前四川高院和成都中院的判决,并驳回了好医生药业集团有限公司的全部诉讼请求,一审案件受理费491800元,二审案件受理费522600元,共计1014400元,由好医生药业集团有限公司负担。

至此,“好医生”并非属于好医生药业集团独占,从影响力上来看,平安好医生无疑更胜一筹。对于好医生药业集团和好医生云医疗来说,未来潜在的品牌混淆和竞争力不足等问题是个隐疾。

在招股书中,好医生云医疗也提到了在商标上可能会面临知识产权侵权申索,这可能导致公司耗费大量时间及资金进行抗辩,并可能导致公司的业务中断。除此之外,并未更多提示。

2、是个家族企业,外籍二代已接班。

成立于2016年的好医生云医疗,其创始人为耿福能,后者的身份还包括好医生药业集团董事长。官网资料显示,好医生云医疗是好医生集团互联网领域强化基层医疗体系的业务载体,业务涵盖医学检验、医疗设备、医药商业、中医药特色疗法等。

股权结构显示,耿福能和他的胞弟耿福昌通过四川佳能达持股32.79%;耿福能女儿耿介通过云医疗香港持股21.21%;耿福能之子耿越飞控制的横琴国医投资持股5.40%。

除此之外,其家族控制的横琴云医疗、佳越瑞禾等也是好医生云医疗的重要股东。通过一致行动协议,耿福能、耿介、耿越飞等家族成员共同控制公司约65.99%的表决权。

据悉,耿介、耿福能及耿越飞于2022年1月1日签订一致行动确认书,就有关公司事务的所有重大事宜行使其各自的提案权、提名权及表决权时采取一致行动。无法达成一致意见的,则以耿福能的决定为准。

因此,这完全是一家以耿福能为中心的家族企业。

目前,39岁的耿介已经成功接班,其为加拿大国籍。据悉,她拥有加拿大滑铁卢大学数学学士学位,在接班前已在好医生药业集团历练多年,担任过董事会主席助理、执行副总经理等职。自2019年7月起,她出任好医生云医疗董事会主席,负责公司整体战略与管理。

在人事上面,耿介的配偶薛源担任公司执行董事兼首席技术官,兄长耿越飞则担任非执行董事。

3、营收盘子大却不赚钱,高喊科技定位但 研发费率仅0.3%。

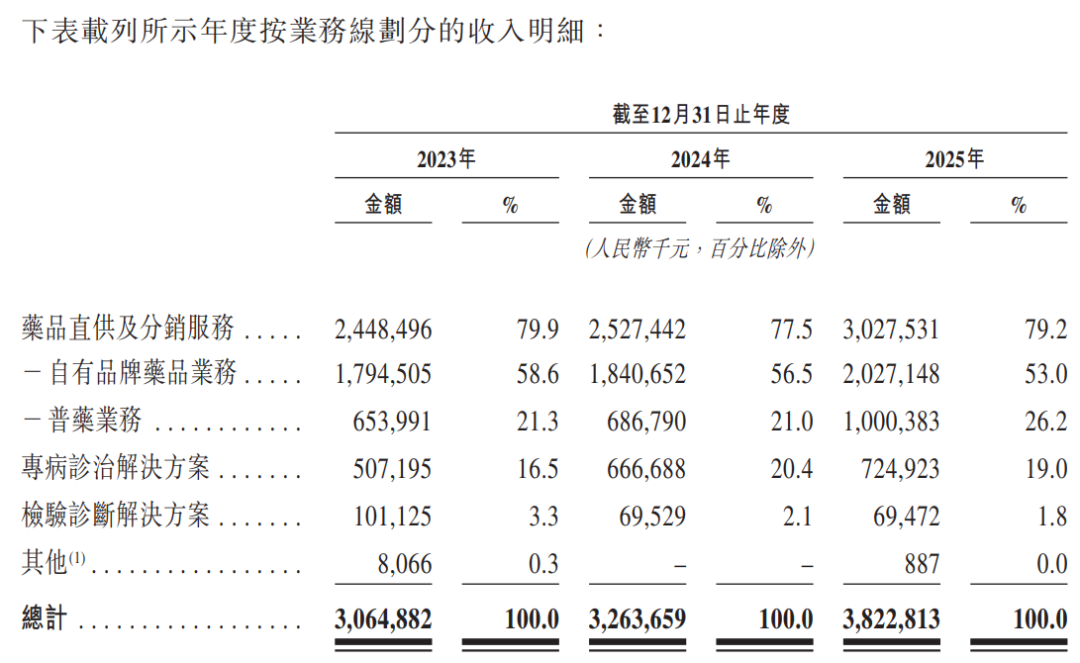

好医生云医疗被称为医疗版拼多多有其原因:其商业模式并不直接面向C端患者,而是通过B2B模式,为遍布中国县镇乡村的基层医疗机构(村卫生室、诊所)和基层药店(单体药店、中小连锁)提供一站式解决方案。

招股书显示,截至 2025年12月31日,好医生云医疗已直接为超过670500家基层医疗终 端客户提供服务,包括超过390,100家基层医疗机构,280,400家基层药店,其中包括超过202,400家单体药店和超过77,900家中小连锁药店。

因此,从体量上看,好医生云医疗的盘面并不小。 招股书显示,好医生云医疗2023年 、2024年、2025年营收分别为30.65亿元、32.64亿元、38.23亿元。

相比之下,好医生云医疗的赚钱能力就差远了。报告期内,其对应的毛利分别为9.17亿元、8.61亿元、8.74亿元;期内利润 分别为6248万元、3781万元、5405万元。与此同时,2023年,公司净利润为6247.9万元,2024年骤降至3780.6万元,2025年回升到了5405.2万元。以2025年的数据进一步计算, 其净利润率仅为1.4%。

值得注意的是,好医生云医疗的毛利率在连续下滑。2023—2025年,两年间该公司整 体毛利率从29.9%降至22.9%,下滑7个百分点,三大业务板块毛利率均出现不同程度回落。

好医生云医疗给自己的评价颇高:经过8年的飞速发展,已成为一家全面赋能基层医疗的科技型集团公司。但其科技值如何,研发投入就能见分晓。

2023—2025年,公司的研发费用分别为849万元、755万元和1308万元。2025年的研发费率仅为0.3%。

对比之下,好医生云医疗的营销费用就不得了了。

2023—2025年,公司的销售及市场费用分别高达7.47亿元、6.98亿元和6.75亿元。其中,2025年的销售费用占总营收的比重达到了17.6%,直接挤压了净利润空间。

4、前次递表失效,对赌协议进入“倒计时”。

好医生云医疗去年9月就已经递表港交所了,当时还出了一个乌龙事件:招股书将创始人名字写错。按照规定,IPO申请在提交后6个月内有效,若未完成聆讯或获准上市,则自动失效。因此,此次是好医生云医疗的二次递表。

失效次月就迫切寻求再度IPO的背后,好医生云医疗背负对赌压力。

从披露的财务数据来看,好医生云医疗整面临着财务方面的流动性困境,其资产净值从2024年的2.16亿元骤降至1699.3万元,降幅超90%,流动资产净值则由2023年的2.7亿元转为2025年的-1.35亿元,陷入流动净负债状态,而这主要是权益股份赎回负债的流动部分增加所致。

数据显示,其“权益股份赎回负债”的流动部分由2024年底的1.92亿元大幅增加至2025年底的6.23亿元。

在过往的融资中,好医生云医疗获得了资本的青睐,但拿资本的钱并不容易。

招股书披露,其“对赌协议”涵盖A轮、B轮及其他若干投资者。其中,A轮投资1.43亿元,B轮投资2000万元,2025年又与若干投资者签订了投资协议,以约1.25亿元发行312.44万股股份,以2.28亿元转让723.79万股股份。

根据协议,若好医生云医疗未能在2026年12月31日前实现合格上市(即港交所主板上市)或被并购,上述投资者有权要求公司赎回其股份,赎回价格一般为投资本金的1倍或1.2倍,并加上6%至8%的年化利息。截至2025年末,好医生云医疗的权益股份赎回负债为6.23亿元。

好医生云医疗和它的耿氏家族正在和时间赛跑,二次递表是其在对赌期限倒逼下的关键突围。如若成功可缓解赎回压力、补充资金扩张。一旦失败,好医生云医疗则面临巨额现金偿付与股权结构动荡。

热门跟贴