01产业链全景图

02 玻璃基板 是什么?

02-1、需求背景

后摩尔时代,芯片靠先进封装延续性能提升。2.5D/3D 封装成 AI 芯片主流,台积电 CoWoS 方案将逻辑芯片与 HBM 集成在硅中介层,实现性能、功耗、密度三重提升。

2024 年全球先进封装市场规模约 460 亿美元,预计 2030 年达 794 亿美元,年复合增速 9.5%,其中 AI 相关封装增速更快。当前先进封装产能紧张,台积电正扩产 CoWoS 产能,同时布局下一代封装方案,应对 AI 算力需求爆发。

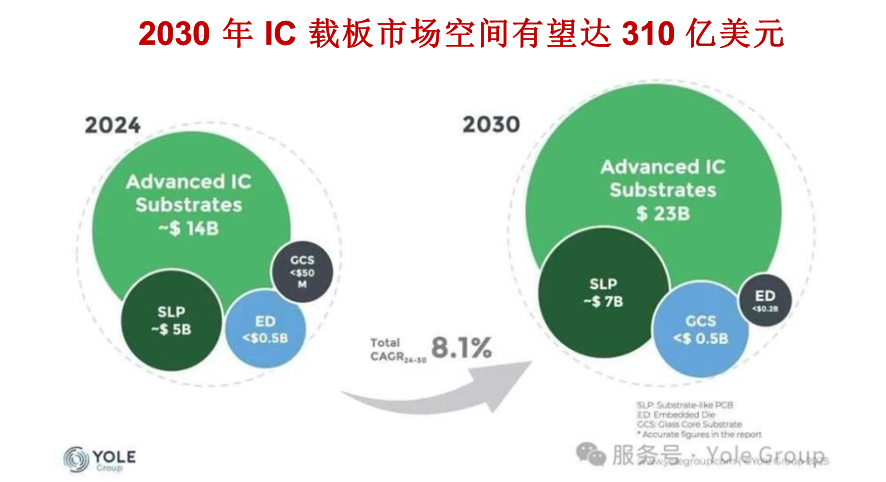

先进封装的爆发,正在带火 IC 载板这个关键环节。

2024 年,先进 IC 载板市场规模温和回升至 142 亿美元,同比增长 11%。

根据 Yole 的预测,受 AI 和高性能计算需求拉动,叠加消费电子、汽车、国防等领域的持续渗透,到 2030 年,先进 IC 载板市场规模有望达到 310 亿美元。

02-2、玻璃基板

玻璃基板本质上是 IC 载板的一种,相当于为高端 AI 芯片量身打造的 “升级版底座”,它用玻璃替代了传统的树脂材料,解决了有机载板在热稳定性、信号传输速度和精细布线能力上的瓶颈,专门适配 2.5D/3D 先进封装场景,能更好地承载 AI 芯片与 HBM 显存,实现更稳定、低延迟的高密度互联,是下一代高端芯片封装的关键部件。

玻璃基板的核心优势,是它的热膨胀系数和硅芯片非常接近,不会像传统有机基板那样一受热就翘曲变形,芯片越大、发热越猛,这个优势就越明显。

除此之外,它绝缘性能好,信号传输损耗低,抗干扰能力强,很适合高频 AI 芯片;同时硬度高、平整度好,能支持超精细布线和高密度互联,也能保证多层芯片精准对齐。

玻璃基板的应用场景很广,未来主要有三个方向:

先进封装:比如台积电的 CoWoS 方案里,它能替代硅中介层,未来还有机会取代传统的 ABF/BT 载板,给 AI 芯片做 “高级底座”;

光通信:在 CPO 共封装光学器件里集成玻璃波导和 TGV,实现更高密度的光信号互联;

6G 通信:利用它高频信号损耗低的特性,适配下一代通信设备的需求。

下方扫码直接加入:

03 上游产业链--原材料及设备

03-1、TGV激光设备

简单说,TGV激光设备就是给玻璃基板打 “微米级通孔” 的专用设备,是玻璃基板先进封装的核心。

它用超快激光在玻璃上打出几百万个头发丝粗细的小孔,后续填上金属,就能让芯片在玻璃基板上实现上下层的电信号互联,是实现高密度、高速信号传输的关键一步。

① 市场规模

市场规模方面,当前正是起步。

当前阶段(2025-2026):2026 年是商业化元年,全球 TGV 激光设备市场规模约 30 亿元人民币,同比增速超 50%,处于供不应求的状态,海外头部厂商的订单已经排到 2027 年底。

未来增速:受益于 AI 芯片对玻璃基板的需求爆发,预计 2026-2030 年行业复合增长率超过 40%,是半导体设备里增速最快的细分赛道之一。

中长期空间:到 2030 年,随着玻璃基板在先进封装中的渗透率提升,整个 TGV 相关设备市场(含激光打孔、电镀等环节)规模有望突破百亿元人民币。

② 竞争格局

总体的行业格局来看,目前还是 “海外主导,国产追赶”:

德国 LPKF、4JET 等厂商占据高端市场,设备良率和稳定性领先,几乎垄断了台积电、三星的订单。

国内华工激光、帝尔激光、大族激光等企业已经推出验证样机,正在通过客户测试,未来 2-3 年有望实现小批量导入,抢占中低端市场份额。

03-2、玻璃原片

玻璃基板的核心原材料,是纯度极高的无碱硼硅特种电子玻璃,它和普通玻璃的配方完全不同,由高纯石英砂、氧化硼、氧化铝等特殊材料制成,杂质极少、平整度极高,热膨胀系数也和硅芯片非常接近。

它就是给 AI 大芯片量身定做的 “顶配底座”。以前的塑料底座一受热就容易变形,还会拖慢信号速度,而玻璃底座耐高温、不变形,信号跑得又快又稳,还能塞下更多线路,专门适配现在的高端 AI 芯片和先进封装技术。

这个市场现在正处在爆发前夜。2026 年是商业化元年,全球规模预计约 80 亿美元,到 2030 年能翻一倍多,是半导体材料里增速最快的赛道之一。

目前国内龙头为凯盛科技,主业分两块:

显示材料和应用材料。其中显示材料已经实现了从上游玻璃基板到下游模组的全链条布局,超薄电子玻璃、UTG 玻璃、显示模组等产品已经供应京东方、三星、LGD 等客户,2025 年相关业务营收 46.3 亿元,同比增长 31.4%。像折叠屏用的 UTG 玻璃,已经实现量产,还能用在商业航天、AR 眼镜等领域。

04 中游产业链--制造与加工

04-1、市场发展

当前,英特尔已经把目光投向了下一代玻璃基板,计划在 2026-2030 年实现量产。

回顾历史,英特尔早在 90 年代就推动了行业从陶瓷基板到有机基板的转变,现在主流 CPU 和 GPU 用的 ABF 有机基板,正是那时候定下来的路线。但在英特尔看来,ABF 基板的性能已经快摸到天花板了。

2023 年 9 月,英特尔对外展示了玻璃基板样品,公布了技术路线图,还在亚利桑那州工厂建起了玻璃基板的研发线和供应链,目标就是用玻璃基板替代有机基板,撑住未来 AI 芯片的性能需求。

现在的市场,AI 正在把 ABF 有机载板的需求拉起来。目前全球封装基板市场以 ABF 和 BT 两种有机材料为主,2024 年总产值 126 亿美元,预计到 2029 年能涨到 180 亿美元,年复合增速 7.4%。

其中,ABF 载板的线路可以做得更细,专门给 CPU、GPU 这类高性能 AI 芯片用。2023 年它的市场规模是 67 亿美元,预计 2028 年能突破 100 亿美元;而 BT 载板主要用在存储、射频这类普通芯片上。

再看未来的玻璃基板,2026 到 2030 年将进入商业化阶段,潜在市场规模同样是上百亿美元。

以英特尔为例,它研究玻璃基板已经十多年,2021 到 2023 年取得关键突破后,发布了样品并计划在 2026-2030 年量产。除了英特尔,日韩和国内厂商的量产规划也大多集中在 2027 到 2030 年。

随着打孔、电镀等工艺和供应链成熟,玻璃基板会先从 CPU、GPU 这些高端场景落地,逐步替代有机基板,打开一个新的百亿美元市场。

04-2、制备工艺

玻璃基板的核心工艺是 TGV 通孔电镀和 RDL 重布线,流程可以分为四步:

1、TGV通孔&电镀:用激光在玻璃上打穿通孔,再用金属把孔和表面线路填好,让芯片上下能导电;

2、做介质层:在基板两侧压上绝缘材料,露出底部的金属焊盘;

3、RDL布线等:通过光刻、电镀,做出多层精细线路,把通孔和上下层芯片连起来;

4、保护开窗:最后加上保护层,留出芯片焊接的位置。

其中 TGV 打孔是最关键的一步,目前还不成熟。玻璃基板虽然可以沿用 ABF 材料做绝缘层,但在通孔加工、形状控制和可靠性上,还有不少技术难题要攻克。

① TGV通孔

TGV 通孔的目标,是做出 “孔壁光滑、深宽比高” 的通道,核心要解决三件事:实现高密度互联、降低信号传输损耗,以及让玻璃和硅、有机材料这些不同材质稳定结合。

目前主流方案是激光诱导刻蚀法,由 LPKF 公司率先推出。传统机械打孔容易让玻璃开裂、孔壁粗糙,而激光诱导刻蚀先用超短激光脉冲让玻璃局部变性,再通过化学刻蚀形成通孔,既能做出高深宽比的小孔,又能控制成本和效率,是当下最成熟的技术路线。

② 电镀工艺

金属电镀是给 TGV 通孔填金属的主流方案。打好孔之后,要先在孔壁镀上一层金属种子层,再用电镀把整个孔填满,让芯片上下层能导电。

传统的 “完全填满” 工艺耗时久、成本高,现在行业普遍改用 “部分填充”,只在孔壁镀一层金属或做半封闭结构,既节省时间和成本,性能也已经接近完全填充的效果。

③ RDL布线

细间距的金属互联技术,是 AI 芯片算力提升的关键。现在芯片性能越来越强,需要更高速、更密集的线路把芯片和显存连起来,这就要靠 RDL 重布线工艺实现。

目前行业里有三种主流技术路线,台积电已经用数字光刻和低温溅射,在玻璃基板上做出了 5 层 RDL;国内厦门云天半导体也通过大马士革工艺,做出了 5 层薄膜介质的 RDL 堆叠结构,最细的线宽能做到 1.5 微米。

05 下游产业链--应用

05-1、AI算力与高性能计算(HPC)

AI 算力的爆发,让先进封装从 “组装” 变成了性能提升的关键,也直接催生了对 TGV 玻璃基板的需求。

传统硅中介层在大尺寸下良率暴跌、成本飙升,而玻璃基板能轻松做大面积,翘曲度极低,大幅提升良率;同时玻璃的低 Dk/Df 特性,能让信号传输速率提升 3.5 倍、带宽密度提高 3 倍、能耗降低 50%,完美适配 AI 芯片的高频需求。

市场空间上,AI 芯片封装是 TGV 的最大应用场景,预计 2028 年 TGV 在先进封装的渗透率将达 30%,市场规模接近 80 亿美元;到 2030 年渗透率提升至 50%,市场规模将进一步扩大。

05-2、CPO

数据中心的带宽需求越来越大,传统光模块方案已经碰到功耗和密度的天花板,CPO 光电共封装技术成了行业新方向,这也让玻璃基板迎来机会。

相比传统有机和硅基板,玻璃基板在高频信号传输上更有优势,还能做更大尺寸的面板封装,正逐步替代传统材料。同时,玻璃基板也成了 CPO 关键技术 “光波导” 的首选材料,它透光性好、光损耗低,工艺适配性也强。

目前行业主流的制备方法是离子交换法,康宁已经用热离子交换加飞秒激光技术,直接在玻璃内部做出光滑的波导端面,大幅降低了工艺难度,提升了量产效率和良率。Fraunhofer IZM 和厦门大学等机构也在相关技术上取得了进展。

光模块市场未来几年将快速增长,CPO(共封装光学)是核心增量。目前以太网收发器仍是市场主力,但 CPO 将在 2028 年实现规模化量产,预计到 2030 年市场规模可达 10 亿美元级别,成为数据中心低功耗、高带宽需求升级的关键技术。

06 核心龙头公司

下方扫码直接加入:

热门跟贴