2026年5月28日,比亚迪召开“敢为”智能化战略发布会,宣布继为智能泊车安全兜底之后,再次率先承诺为城市领航功能提供为期1年的安全兜底。同时,全系车型均可搭载天神之眼B辅助驾驶激光版,选装价12000元,正式开启“全民城市领航时代”。

这一重磅举措,迅速引发行业与消费者的广泛关注。但在热烈的讨论中,不少用户将比亚迪的“官方兜底”与市面上的“智驾保险”混为一谈。事实上,两者在本质、成本、保障范围和保费机制上存在根本区别。厘清这些差异,才能真正理解比亚迪此次承诺的含金量与诚意。

本质不同:商业产品 vs 企业承诺

市面上的智驾保险,本质上是商业金融产品,由保险公司承保,用户需要主动购买、按年缴费,属于持续性消费行为,保费标准由保险公司根据大数据风控模型制定。而比亚迪官方兜底,是一项基于技术自信的官方承诺,不走商业保险通道,体现了企业对自身智驾系统的绝对信心与对用户的责任担当。两者的底层逻辑截然不同:一个是“出了事找保险”,一个是“出了事找车企”。

核心优势一:0收费,无长期使用成本

目前主流智驾保险的年费在数百元至上千元不等,用户每年都需要承担这笔支出,长期使用成本逐年累积。以每年800元保费计算,5年就是4000元,这笔钱相当于一套高端脚垫加全车贴膜的费用。而比亚迪的兜底承诺全程不向用户收取任何费用,无隐藏条款、无附加条件,真正做到“官方兜底,用户免单”。

核心优势二:无上限赔付,保障力度远超保险

传统智驾保险设有固定的保额上限,常见在几十万至百万元不等。一旦因智驾系统问题引发的事故损失超出保额,超出的经济损失需由车主自行承担,而在涉及多车或严重财产损失的事故中,超出部分可能高达数十万元。而比亚迪官方兜底不设赔付天花板——经判定为智驾系统问题引发的交通事故,比亚迪将对本车应承担的直接经济损失进行全额赔付,该赔多少赔多少,保障力度远超商业保险。

核心优势三:出险不涨保费,不接入个人车险体系

智驾险一旦发生理赔,会计入用户的个人出险记录,导致次年车险保费上涨,且涨幅可能高达30%甚至更多,连续影响未来3-5年的保费支出。而比亚迪兜底不走传统保险理赔流程,不接入个人车险体系,因此完全不影响用户次年的保费价格。用户既获得了兜底保障,又无需承担保费上涨的后顾之忧,真正实现了“放心用、大胆用”。

技术实力铸就底气

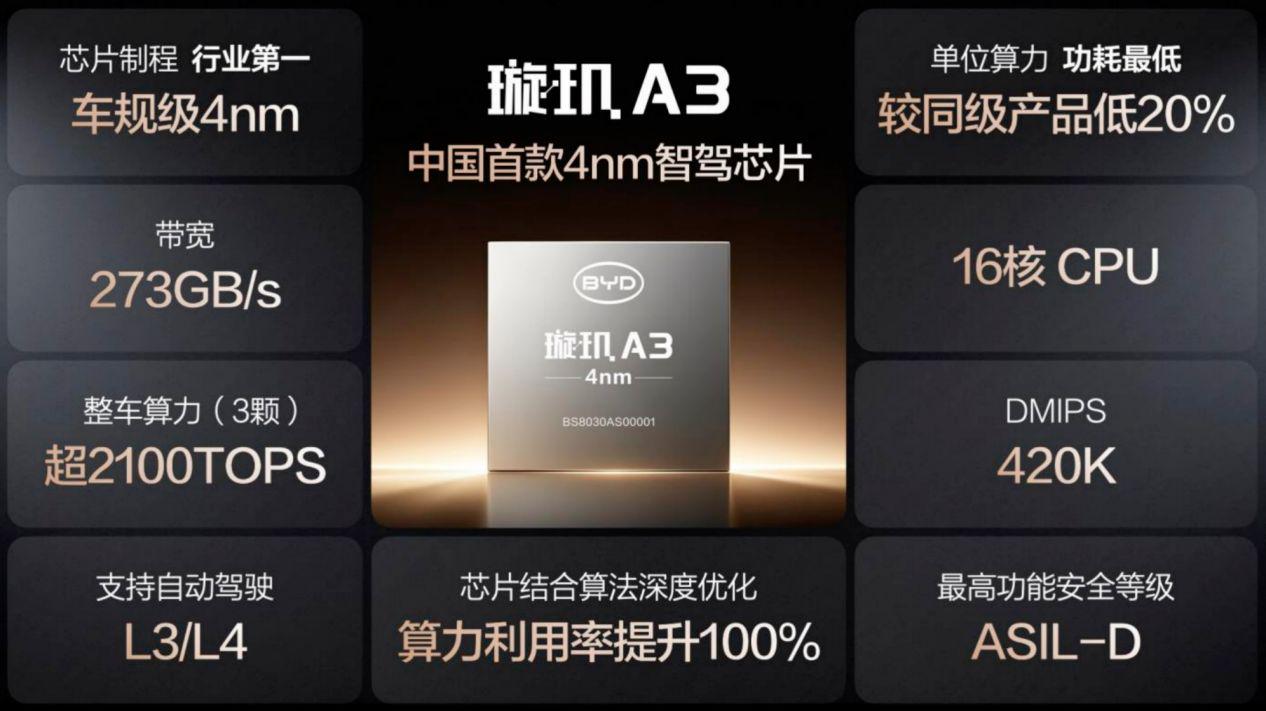

比亚迪敢于作出如此大力度、无上限的兜底承诺,根本原因在于对自身技术的绝对信心。发布会上,比亚迪还重磅发布了中国首款4nm制程智驾芯片——璇玑A3,加速推进智能化下半场进程。同时,天神之眼C的功能也迎来重大升级,预计今年12月通过OTA推送,现有用户将免费获得功能更新。据悉,比亚迪将持续投入超1000亿元研发资金,致力于实现“零交通事故”、让辅助驾驶成为“超级司机”、让AI成为“超级秘书”三大智能化目标。

从智能泊车兜底后泊车使用率从21%跃升至93%、事故率几乎为零的成绩来看,用户对智驾功能的信任正在快速建立。如今,比亚迪将这一信任机制延伸至城市领航领域,无疑将进一步推动辅助驾驶的全民普及。

让好技术人人可享、人人放心享——比亚迪正用实际行动,兑现这一承诺。

热门跟贴