今年是“丁祖昱评楼市年度发布会”举办的第十个年头。

从2016到2026,从烈火烹油到深度调整,这场每年一度的地产行业发布会,在纷繁复杂的情绪中,迎来了自己的第十年。

过去一年里,我们看过不少新盘开盘遇冷的故事,也见证过上海总价过亿的顶豪被全部扫清的市场奇迹;听过太多悲观的预判,却也总能看到意料之外的火热与韧性。

十年风雨兼程,穿越周期起伏,所有人都在等一个答案:

市场何时才能回暖?

地产人的未来在哪里?

我们究竟还能做些什么?

2026年1月7日下午,丁祖昱团队用整整三个小时,通过线上直播的方式复盘了2025年的行业现实,给出了一个让所有人都始料未及的判断:

“2026年,房地产行业的下半场,才刚刚开始。”

就在刚刚,艳姐拿到了发布会的完整PPT,整整96页,一字未删。

今天这篇推文,是我们为你划出的重点、问出的问题、和找到的答案。

01

复盘2025:

市场、城市、企业的深度调整

如果说过去我们习惯于在增量市场中寻找机会,那么2025年则是整个行业彻底退回存量、并被迫重新学习规则的一年。

2025年全年,全国商品房的成交面积、销售金额、新开工规模以及房地产开发投资额,这些衡量行业体量的根本性指标,已经系统性、不可逆转地回落到了2010年,甚至2009年之前的水平。

这意味着什么?这意味着,那个我们曾经无比熟悉的、只要高杠杆、高周转、快速扩张就能躺赢的时代,已经正式画上了句号。

过去那一套玩法,失效了。

那么,新的游戏规则是什么?2025年用一整年的时间,告诉了我们一个非常清晰的答案:

“结构性分化”。

简单说,就是“好的更好,坏的更坏”。

首先,是城市在分化。

当前的市场热度高度集中在极少数核心城市。以成交面积论,成都位居榜首;以成交金额看,上海遥遥领先。但除了这些“尖子生”,绝大多数城市的新房成交量都在显著下滑。

从房价来说,尽管新房价格稳定,仅有北京、上海等屈指可数的几个“优等生”能够维持同比增长,大部分城市的价格曲线已进入下行通道。

买房的逻辑,已经从“遍地开花”变为“精挑细选”。

其次,产品在分化。普通住宅和豪宅,根本就是两个完全不同的世界。

在普通住宅市场承压的同时,高端市场仿佛自成体系。在上海,3000万以上的豪宅乃至5000万以上的顶豪成交依然坚挺。去年一整年,上海总价过亿的顶豪甚至全部售罄。

二手房市场同样如此,千万级别的高端二手房,成交量甚至在普遍增长。

你看,不同资产等级的房产,其价格逻辑和客群基础已经彻底分离。“大佬”们的资产配置逻辑,跟咱们普通老百姓的刚需、改善,已经不太搭边了。

这就如同经济的大海里,普通的船在颠簸中飘荡,而豪华游轮却行驶在自己的航道上,稳固如初。

最后,是企业在分化。

行业格局的洗牌比预期更为剧烈。央企,比如保利、中海、华润这些国家队,正在全面接管赛场。从卖房、拿地到融资,他们占据着绝对的主导权。在去年一年里,全行业千亿销售额级别的房企仅剩10家,其中仅有1家是民营企业。

与此同时,大量的民企同行仍在债务重组和战略收缩中艰难求生。这场淘汰赛,已进入生死存亡的阶段。

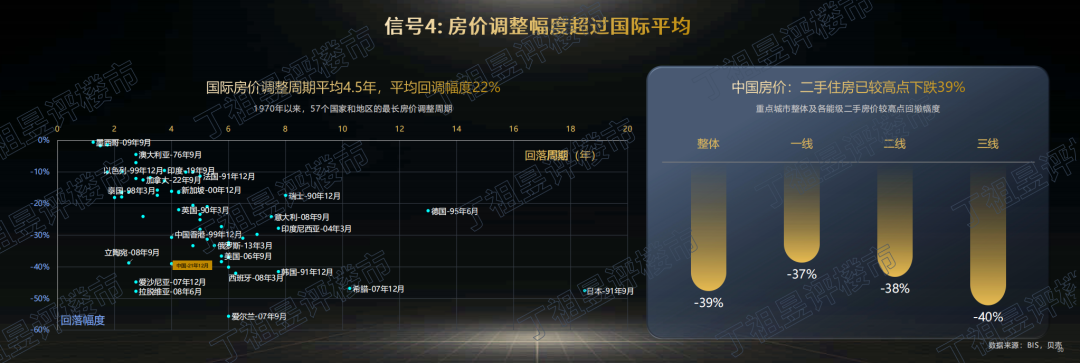

不过,在这么剧烈的调整浪潮中,我们观察到有一个角色的地位发生了历史性的转变 ,那就是二手房。

二手房取代新房,掌握了市场的定价权与主导权。2025年,30个重点城市的二手房成交面积创下新高,占据了住宅总交易量的近七成。价格层面,这些城市的二手房价格,相较其历史最高点平均已回调约39%。

它意味着,买房子的人,主要看的、选的、买的,已经是二手房了。

在艳姐看来,这组数据至关重要。它表明,决定市场真实温度与价值中枢的,不再是开发商定价的新房,而是由无数个体交易博弈形成的二手房市场。新房的“价格幻觉”正在消退,二手房的“价值共识”正在成为新的锚点。

2026年,一个追求规模的旧时代已经落幕,一个崇尚分化的新时代正在加速成型。

我们失去的是一个狂飙突进的市场,而我们迎来的,是一个需要凭借精准认知、专业能力和长期主义才能生存的全新赛场。

02

研判2026:

底部信号、新均衡与“好房子”革命

聊完了市场现在的局势,咱们也得说说未来的希望在哪。

首先,结果很明确:

截至目前,房地产仍然是经济发展支柱。

其次,关于房价。

丁祖昱团队的报告里,其实给出了几个非常关键的“见底信号”。艳姐把它总结为四个“确定性”,咱们一个一个来看。

首先,是“政策确定性”。

当前,地产行业的政策风向已经完全改变了。以前是“限购、限贷、限售”这种需求端的调控,现在呢?反复被提及的是“建设好房子”“构建房地产发展新模式”。

这就是在告诉我们地产人,别指望再来一轮“大水漫灌”把房价炒起来了。未来的政策,是要从供给侧入手,建立一个长期、稳定的制度框架,鼓励甚至倒逼行业去盖更好的房子。

第二,是“房价确定性”。

在这里,丁祖昱要给大家吃一颗“定心丸”。大家最关心的房价,其实已经跌出了一个“安全垫”。

在克而瑞报告中,重点城市的二手房价格,相比历史最高点,平均已经跌了接近40%。咱们算笔账,1000万的房子,现在可能600多万就能买到。

同时,租售比的中位数回到了2.06%左右,一些地方的新房和二手房价格也基本接轨了。这些指标都在暗示,在部分城市、部分区域,房价里的泡沫已经被挤掉不少,开始进入一个相对有“价值支撑”的区间了。

当然,这话也不是说房价当下马上要涨,而是说继续下跌的空间,可能不大了。

第三,是“产品确定性”。

以前大家买房,主要看地段、看规划、看概念。现在不行了,购房者越来越“内行”,逼着开发商必须在产品上真刀真枪地竞争。

新版住宅规范的出台,加上市场的倒逼,反而让“好房子”的标准越来越清晰了。从户型设计、建材用料,到收纳空间、智慧家居,形成了一套可复制、可比较的升级路径。

也就是说,什么样的房子才算“好”,行业和消费者正在慢慢形成一个具象化的、标准化的共识。

第四,是“供应确定性”。

这个好理解,就是“源头”的水龙头拧紧了。开发商拿地的规模和新开工的面积,这两年都在大幅收缩。

报告里提到,全国百城的房子供求比已经降到了0.81。理论上,房子已经不够卖了,进入了“紧平衡”状态。

长期来看,这有助于慢慢消化掉过去积压的库存。供应减少了,对稳住市场基本面是个好事。

这几个信号加起来,其实是在告诉我们:市场最恐慌、最无序下跌的阶段,可能正在过去。一个由新政策、新价格、新产品和新供应关系构成的底部区域,正在慢慢形成。

当然,底部区域不等于马上反弹。丁祖昱团队预判,未来几年,全国一二手房加起来的年交易量,大概率会稳定在大约8到9亿平方米这个平台。其中,新房大概占到约3到4亿平方米。这个数字,只有最高峰时期的一半左右。

所以,所有房企都必须认清现实:那个靠规模扩张、躺着赚钱的时代,一去不复返了。未来的竞争,是在一个总量稳定的池子里,去抢存量、找结构性的机会。

那么,机会到底在哪呢?丁祖昱给了两张非常关键的“地图”。

第一张是“城市价值地图”。他们大胆地重新划分了中国城市的能级。

它基于一二手房综合市场规模,提出了“5个一线城市”(上海、北京、杭州、成都、广州)、“10个二线城市”(包括深圳、西安、武汉等)和45个三线城市。

对于整个地产行业而言,这个划分非常现实,它赤裸裸地告诉房企:钱和资源应该重点押注在哪些城市里。这是未来投资的生命线。

第二张,也是更重要的,是“产品生存地图”。

在确定了去哪座城市之后,你靠什么活下去?答案只有一个:“好房子”。

发布会用了大量篇幅证明,产品力已经成为穿越周期的唯一“通行证”。而且,现在的“卷产品”已经不是一个点,而是四个维度的全面战争:

第一战,是顶层设计的“降维打击”。

未来的项目竞争,首先是蓝图和资源的竞争。“造房子”只是开始,“造城市”才是答案。

比如广州的中建·海丝城,先给你建好22个公园、15所学校,把蓝图兑现了,再谈卖房子的事情;深圳的天安云谷,则是用产业、商业、文化把整个片区的面貌进行了升级。

还有的项目,像华润和中海的深圳湾澐玺,把车库、商业、社区花园垂直叠起来,在空中造出公共空间;郑州的越秀项目,把地铁、公园和居住功能完全融合在一起。这都是在用更宏观的规划能力,创造普通项目没有的价值。

第二战,是颜值和质感的“军备竞赛”。

房子嘛,首先就是要好看,住起来让人倍儿有面子。

于是,门头成了项目的名片。武汉建发望湖打造了约83米宽,如同像故宫大殿一样的“庑殿顶”;上海建发海晏则匠心打造约65米长的“玉兰门庭”,归家的仪式感拉满。

项目的外立面也不再是廉价的涂料,公建化的玻璃幕墙、铝板、石材、陶瓷板成了标配,拼的就是细节和工艺。

在核心城市,低密度的地块更是珍宝,像上海外滩樾的容积率1.3、北京润园的容积率1.01,这些纯粹的低密社区,卖的就是稀缺和舒适。

景观打造方面,各个项目更是八仙过海各显神通。成都招商锦城序的川西秘境、呼和浩特万锦梧桐樾的2000㎡热带温室花园,只有你想不到,没有企业做不到。

第三战,是功能和场景的“贴身肉搏”。

房子,终归是用来住的。项目光好看不行,关键还得“好用”。

这就卷到了产品的方方面面:

首先是面积大战:通过送飘窗、送阳台、送入户花园,把“实得率”做到极致。有的户型,产证面积100平,实际能用到近150平。

其次是精装大战:一方面,精装标准实打实地被拉高了一个维度,另一方面,业主在交付时也有了更自由、更多样,甚至可以个性化定制的选择。

在普遍狭小拥挤的都市空间里,收纳空间成了设计的核心。金茂的“鲸吞式”收纳、上海的“MAX收纳体系”,能把一个140平的房子,做出超过两万升的储物空间,堪比小型仓库,非常酷炫。

再次,是空间大战:以前被忽视的“灰空间”价值被挖掘出来。举个例子,架空层不再是空的,而是变成了儿童乐园、健身房、书吧等全龄段泛会所;车库也不再阴暗,出现了可以定制储物柜、充电桩的“私库车位”,满足感拉满。

再再再然后,还有归家大战:每天工作如此奔波,回家的路也要有体验感。双入户大堂、电梯厅花园入户、先经过空中花园再进家门……这些设计都在营造仪式感和私密性。

最后,是科技大战:精装可以像点菜一样模块化选择;科技系统则围绕“恒温恒湿恒氧”形成各家的标准体系,比如金茂的3.0系统、龙湖的“九恒”系统,舒适与健康几乎触手可及。

当然,还有我们今年爆火的四代宅,在钢筋水泥的城市中实现自然与生活的高品质共生:

第四战,是服务和社群的“情感绑定”。

房子交付之后,服务才真正开始。

会所不再是为了炫富的存在,而是实打实地要有实用的泳池、健身房和亲子空间;

物业也不再只是保安保洁,中海物业会为独居老人建立服务台账,招商积余甚至提供绿植养护、宠物照看这种有温度的服务。

最特别的,是像华润的“润BA”业主篮球赛、华发的“龙狮少年”非遗社群、成都麓湖的“渔获节”和“龙舟节”,开发商主动搭建平台,让业主自己玩起来,形成有文化凝聚力的社群IP。艳姐觉得,这卖的就不是房子,而是一种生活方式和圈子了。

所以你看,未来的房地产市场,房企需要同时具备城市运营的眼光、产品制造的精工、生活场景的营造和社区服务的长情。任何一环的短板,都可能被淘汰。

而这,就是丁祖昱为我们描绘的,房地产“下半场”真正残酷又充满挑战的赛场。

03

企业未来:

生存路径与行业标杆

聊完了市场大势和未来展望,咱们得看看,在这样的新规则下,房企自己应该如何更好地生存下去。

其实,现在还在场的玩家基本分成了两类,大家走着两条完全不同的路。

第一类,是全国性巨头,尤其是央企和少数几家头部国企。

他们的打法就一个字:“聚”。战略高度聚焦,几乎把80%以上的钱都砸在了一线和新一线城市。

他们的核心竞争力是什么?首先是国家信用背书带来的超低融资成本,这别人学不来;其次就是对核心城市的深刻理解和精准卡位。

总而言之,他们玩的是资本和战略的游戏。

第二类,是区域性的深耕者。

我们看到,有不少地方国企和活得很好的本土民企,同样在过去的一年大放异彩。他们的策略是:“深”。

我不去全国抢地王,我就守着我最熟悉的三四线甚至县城,做到市场占有率第一。比如绿城在义乌,就是绝对的老大。他们的核心能力,在于对本地客户需求的深度理解和超高的运营效率。

总结一下,他们的闪光点,是在本地人心中的口碑和信任。

不过,无论你是哪一类玩家,有一个变化是所有人都逃不掉的:那就是经营模式的彻底转变。

过去那个“高杠杆、快周转”的神话已经破灭了。现在和未来的核心,必须是“快销售、慢开发”。

意思很简单,就是房子要卖得快,回款要快,但开发建设要更精细、更从容。同时,要像守护生命线一样,管好预售监管账户里的资金,公司的生死存亡,就看经营性现金流能不能跑正。

那么,具体怎么才能活得好呢?丁祖昱团队在发布会上给出的十大案例,就是十份活的参考答案,揭示了四种在“下半场”致胜的核心能力模型。

第一种能力,叫“价值锻造力”:在别人看不上的地方,炼出金子来。

当“地段论”暂时失灵,产品本身就成了最硬核的“地段”。

比如上海金茂·棠前,项目在宝山,并非传统高端区。但金茂用顶级产品系、高定会所和度假园林的组合拳,实现了对区域改善需求的降维打击,证明了好产品自己能创造价值高地。

再看上海康定壹拾玖,处在市中心一个界面复杂、地块零碎的尴尬位置。他们通过全架空台地处理、把公共通道埋到地下,再用激光雕刻的石材立面和九曲花街般的园林,把所有劣势变成了独一无二的特色和记忆点。

上海·建发朗玥作为远郊改善标杆核心路径:在板块能级普遍不足的金山通过降维打击级的产品力,精准满足当地主流改善客户的全面升级需求,实现单盘市占率领先。

在未来,大量的存量地块和新兴板块,都需要这种“点石成金”的能力。

第二种能力,叫“生态构建力”:从卖房子到“运营一座小城市”。

对于动辄万亩的超级大盘,你卖的不能只是一套套房子,而是一整套可持续的城市生态系统和未来生活提案。这就需要长期主义的投入,先砸钱把学校、公园、商业这些公共配套做实,再用持续的运营让社区活起来。

广州黄埔新城就是这么干的。他们先投入巨资建好学校、公园、商业街和文化馆,把蓝图变成实景,建立起信任。然后通过像“融德里”街区这样的文化运营,持续激活社区的生命力,让大城自己造血。

成都麓湖生态城以千亩湖泊生态为底,成功孵化了“渔获节”、“龙舟节”这种具有强大文化认同感的城市级IP。业主深度参与社群共建,让这里从一个楼盘,演变成了一个有强大向心力的“品牌国度”。

所以,大盘开发必须彻底告别“卖完就走”的思维。核心竞争力在于运营,核心资产是社群关系和文化IP,盈利模式也会更长期、更多元。

第三种能力,叫“价值兑现力”:在顶端市场,做到无可争议的第一。

在顶级豪宅市场,客户买的是一张“稀缺资源占有凭证”和圈层归属感。成功的关键,不仅在于你占有了江景、核心地段这些稀缺资源,更在于你有没有能力把这些资源,转化成客户可感知、可享受、甚至可炫耀的顶级生活体验。

广州保利玥玺湾就是例子。它独占南向一线珠江景观,然后用“立体临江花园、八恒科技系统、私家藏库”等毫无短板的顶配产品,加上纯粹的高总价门槛来筛选圈层,一举突破广州房价天花板,实现首开销售百亿。

这证明,顶端的购买力,只为“绝对第一”的天花板买单。

上海雲启滨江也一样,在高手云集的前滩南板块,以“华润顶序系”最高标准,用“上大下小”的观江户型、全域架空庭院等极致设计,实现了产品力的“代际差”,从而脱颖而出。

成都·嘉佰道,在一环边10.86高容积率地块上,打造拥有近8000㎡、8个亚洲TOP级主题会所的“藏品级”大平层。引入CARE荷兰管家认证服务体系,发布《嘉人生活指南》,销售代表“黑金生活”的圈层身份与极致服务。

这个市场已经进入硬碰硬的直球对决。唯有实打实的、能经得起比较的顶级配置和无可复制的资源,才能赢得那些最挑剔的高净值客户。

第四种能力,叫“信任重构力”:用确定性,对抗行业的不确定性。

在行业信用整体受损的背景下,重建客户信任,成了最有效的营销。谁能从根本上解决客户对交付不确定的最大痛点,谁就能赢得市场。

三亚万科湾的现房销售模式就是很好的例证。在度假市场,他们用“快开发”实现“现房实景”展示,让客户“所见即所得”,彻底消除了对期房的疑虑。

这直接把购买决策,从“赌一个美好的未来”,变成了“买一个确定的当下”。

南京贤坤花园则提供了另一种思路:主动现房+熟人社区。

项目在开卖前,就呈现了大部分实景,并且提前一年搭建业主社群、孵化主理人,构建出温暖的“熟人社区”预期。用看得见的确定性和情感连接,来驱动销售。

结语:

朋友们,故事已经翻篇了。

过去二十年,那个锣鼓喧天、鞭炮齐鸣的房地产“上半场”,正式终场哨响。那个靠金融杠杆驱动、闭着眼睛都能普涨的时代,被永远地留在了昨天。

从今天起,我们踏入的,是一个截然不同的“下半场”。

这里的游戏规则,已经彻底改写。驱动市场的,不再是热钱和预期,而是房子最本真的价值。在这里,没有雨露均沾,只有残酷的结构分化。城市与城市之间、板块与板块之间、楼盘与楼盘之间,甚至同一栋楼里的不同户型,命运都可能天差地别。

有没有“读城”的眼力,“造物”的功力,“服务”的心力,直接决定了一个项目、一家企业的生死存亡。

所以,请所有还在这个赛场上的朋友们,彻底丢掉幻想,告别侥幸。

过去,我们追逐风口。未来,让我们亲手创造确定性。

下半场的哨声已经吹响,赛场已然清晰。你,准备好用真正的价值,奔赴这场全新的征程了吗?

信息来源:丁祖昱评楼市

主编:张艳

责编:行轮

本文仅代表作者个人观点,部分图片来自网络,不为商业用途,如果侵犯,敬请作者与我们联系

我们建立了“地产人言交流群”

热门跟贴