江苏亨通光电股份有限公司(股票简称:亨通光电)1993年6月成立,2003年8月在上交所主板上市,专注于通信和能源两大领域。

亨通光电提供行业领先的光通信、智能电网、海上风电、海洋通信和智慧城市等产品与解决方案,具备集“设计、研发、制造、销售与服务”一体化的综合能力,并通过全球化产业与营销网络布局,致力于成为全球领先的信息与能源互联解决方案服务商。

2023年,亨通光电的营收同比增长了2.5%,结束了前两年的较快增长,又回到了“平台构筑”的阶段。上一次的平台期是2018-2020年,那几年处在300亿规模出头的平台;本次会不会在近500亿元的规模也来一个三年的平台期呢?似乎有这个可能。

由于亨通光电自己发布的对比数据,与2022年的财报略有差异,我们还是直接采用其各年单独财报的数据来对比,差异的影响不大,就不管了。

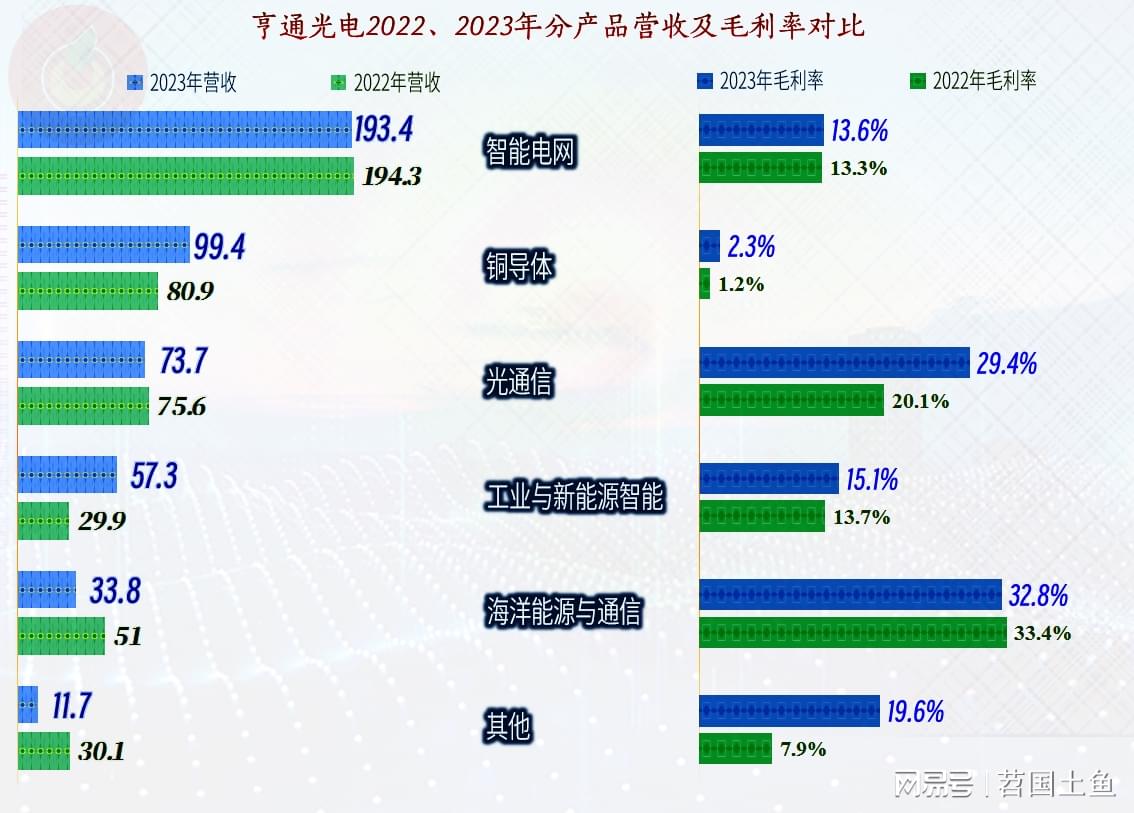

各业务有涨有跌,对于增长较慢的企业,这是比较普遍的现象。增长较快的除了第二大业务“铜导体”之外,“工业与新能源智能”业务增长更快,取代下跌较快的“海洋能源与通信”业务,成为占比超过10%的第四大业务。

境内业务稳中微跌,主要的增长来自于境外业务,其占比也提升了两个百分点,达到了17%。亨通光电的境外业务占比还不太高,似乎这方面还有发展的空间。

净利润同比增长了35.8%,已经快要接近2018年的峰值水平了。2019年的盈利能力下降后,花了四年时间,营收都增长了50%以上,净利润都还没有恢复至当年的水平。

分季度来看,在2023年中的两个季度营收同比有所下跌,最近两个季度的营收同比是增长状态的;净利润的增长幅度大部分期间高于同期的营收增幅,盈利能力方面的表现还是不错的。

2023年的毛利率反弹了1.1个百分点,但也仅高于2022年,由于2023年更高的营收规模,毛利额还是创下了新纪录的,只是净利润还要差一些。2023年的销售净利率和净资产收益率都有所增长,但与前三年的水平差异不大。

2023年,除了“光通信”业务的毛利率同比大幅增长之外,其他各产品的毛利率波动并不大;而各产品之间的毛利率差异也比较大。对于那些极低毛利率的产品,确实有必要做一些单项业务的盈利能力测算,如果长期不够其所应承担的期间费用,砍掉这些业务也不是不可以考虑的。

2022年,境内外市场的毛利率基本持平,但2023年却发生了变化,境内市场增长,境外市场下跌,虽然增减变化都只有两个百分点左右,但一增一减的结果就是境内市场的毛利率要高出很多了。不过,我个人倒是觉得,境外市场这种低毛利率时代,反而是可以扩大其市场占有率的好机会,毕竟,东边不亮西边亮,别总想着赚大钱的时候再去挤破头。当然,从其境外市场的增长较快说明,似乎亨通光电2023年正在这样做。

2023年的主营业务盈利空间为4.5个百分点,是最近五年中表现最好的年份,只是和2021年差得很少。其实最近五年,亨通光电的主营业务空间基本稳定在4个百分点左右,毛利率和期间费用占营收比似乎形成了互动一样,在增增减减中,维持着稳定的盈利能力基本不变。

研发费用的支出接近20亿元,如果用得适当,足以应付现在的业务发展需求。对于并非最尖端的这些行业,没有必要追求其占营收比要达到多少,在满足竞争的需求时,尽量节约开支,可能才会取得持续的产品和市场竞争力。

分季度来看,虽然主营业务的盈利空间波动比年度表现要大一些,但也有规律可循,基本上是四季度表现较差,但其他几个季度相对要好一些。不管怎么波动,每个季度的主营业务还是能够保持不亏的,这种稳定性对于主营业务空间只有几个百分点的企业来说,其实是不容易办到的。

其他收益方面的影响不是太大,虽然各项目的金额不小,但总体上的净额并不大,相对净利润来说,也并不重要,我们就不展开看了。

每年“经营活动的净现金流”表现都还不错,但固定资产类投资的规模也很大,为此大多数年份,亨通光电还需要净融资来补充这些资金需求。

虽然折旧和摊销的金额也不小,但仍然没有投资的规模大,后面我们要看到,其经营性长期资产还是在较快增长的。前两年,应收款方面的资金占用比较严重;2023年应收款占用减少,但存货的占用又增长了,虽然也通过应付款等方面转移了一些,但力度显然不够。

经营性长期资产的增长还是比较快的,主要的增长就是固定资产,如果考虑到其资产增长的速度,再结合着来看其近年来的营收增长,似乎营收的增长并不是那么令人满意。2023年末21.1亿元的在建工程,我们还是看一下是哪些项目。

主要是两大项目,“PEACE跨洋海缆通信系统运营项目”和“海上风电平台船及配套设备项目”分别有7.2亿元和4亿元。可能亨通光电对“零星”一词的理解上有些误会,因为“零星项目”的余额其实比两大单列的项目金额都要大。

存货的规模在2023年末有大幅增长,结合着增长较慢的营收,一般都会认为是市场需求方面比较疲软的表现。

库存商品增长了45.7%,产品不太好卖可能是存在的,但主要的影响因素是“合同履约成本”增长较猛,虽然其性质与库存商品类似,但也有所不同,如果是为了大合同或者大订单所做的准备,似乎并无不妥,这可以通过“合同负债”的增减,看出来是不是真的是这样。

从2023年末和2024年一季度末来看,“合同负债和预收款项”确实是大幅增长的,也就是说,那些“合同履约成本”的增长是合理的,而且还说明其后续的营收还有增长的动力。应收类的业务款项在前两年末大幅增长之后,2023年末的增长变慢,但2024年末的较快增长又开始了。

前五大欠款客户的占比达到了24.3%,相对还是比较集中的,最大的欠款客户占比6.7%,金额为2.6亿元,并不算低。如果考虑到计提的坏账损失较低,说明他们认为,这些应收款的回收还是问题不大的。

前面都看得差不多了,再来看一下总的资产负债结构和偿债能力吧。总体上看,亨通光电的资产负债结构是比较合理的,其资产并不重,而长短期偿债能力都算是比较强的。

有息负债还是在持续增长的,特别是2023年末的增长比较快。负债的风险问题,关键还是要看未来的经营业绩,如果经营正常,盈利能力较强,就能发挥出杠杆效应,否则就会是负效应。现在看来,亨通光电承受现有的有息负债规模,是没有问题的。

声明:以上为个人分析,不构成对任何人的投资建议!

热门跟贴