专票和普票不仅是企业日常经营中的交易凭证,更是税务合规计划的重要工具。作为两大核心票据,其差异直接影响企业的税负成本。一起看看,专票和普票如何影响企业增值税、所得税税负大小?

一、两者的区别

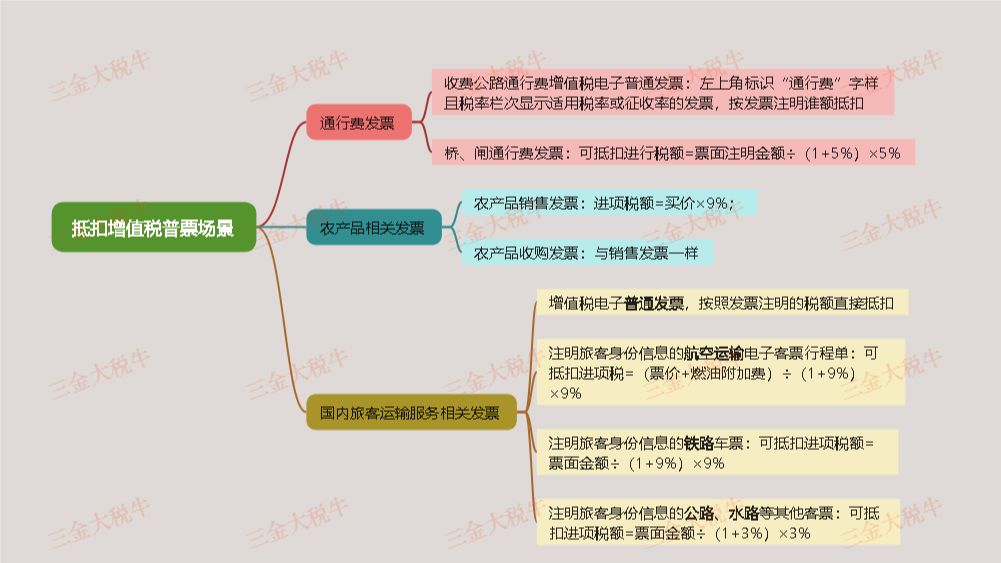

1,抵扣税种:专票主要用于一般纳税人抵扣增值税,同时也可以作为企业所得税的税前扣除凭证,所以专票既有利于增值税抵扣也助力所得税税前扣除。普票则只能抵扣所得税。需要注意:(1)“一般纳税人”通常是指年销售额500万以上的经营主体;(2)取得部分普票,可以抵扣增值税。

2,适用税率:增值税专用发票根据行业类型不同,主要适用13%(销售货物、加工修理修配劳务等)、9%(交通运输、建筑服务等)、6%(现代服务、生活服务等)、0%(出口货物、跨境销售)。普票则主要分为3%和5%两种,当前小规模纳税人优惠:3%征收率减按1%征收。所以大部分普票税率为1%。

3,计算机制:(1)专票:当期增值税额=销项税额-进项税额;(2)普票:增值税额=销售收入×征收率

4,开票要求:一般纳税人可自主开具增值税专用发票和普票。小规模纳税人通常开具普票,可放弃优惠开具1%或3%专票。

二、使用场景

1、取得专票,进销项抵扣:某企业购进玩具原材料100万,组装加工后售卖为120万,并开具13%增值税专票,该企业针对这笔业务需要缴纳的增值税主要依据购进时获取的发票税率和类型:

2,取得普票,助力小微企业所得税扣减:某小微企业,年应纳税所得额320万,获取上游经销商50万普票后,将应纳税所得额降低至270万。同时将企业所得税从25%降至5%,有效减轻税负压力:(320万×25%)-(270万×5%)=66.5万元。

3,开具对象,通常情况下,一般纳税人相互之间的业务往来,或上市公司等都要求索取专用发票。而个人和小规模纳税人通常只索取普票,即使获取了专票也无法抵扣增值税额。

总结:综上关于专票和普票的区别和运用,经营主体可根据自身纳税人身份和税负压力合理分析,索取相应发票抵扣税种,降低自身税负压力。同时也可以积极了解更多如地方性税收政策,例如目前部分地方注册成立个体户,月销售额10万以内开具普票免增值税和个税,实际综合税率为0%!

转自公——中——hao——《三金大税牛》

热门跟贴