合肥市住房公积金管理中心最新通告,自2025年12月20日起放宽“商转公”业务办理年限,可办理2024年12月31日前发放的商业贷款转公积金贷款。结合今年多项政策调整,从利率下调到额度提升,为购房者减负增效,助力房地产市场平稳健康发展。

NO.1 | 壹

2025年合肥住房公积金政策全景梳理

2025年,合肥市住房公积金政策迎来多项优化调整,涵盖利率、贷款额度、首套认定和商业贷款转公积金贷款等方面,旨在降低购房成本、支持合理住房需求。以下按时间顺序罗列主要通告内容:

一、“商转公”业务办理年限放宽(2025年12月15日通告)

基于个贷率数据(截至2025年11月末,全市个贷率86.27%),合肥市自2025年12月20日起,可办理2024年12月31日前发放的个人商业贷款转公积金贷款业务。此举扩大政策受益面,帮助高利率商业贷款购房者转向低成本公积金贷款。

二、首套住房认定标准优化(2025年10月1日通知)

政策放宽首套房认定条件:借款人家庭在全国范围内首次住房公积金贷款已结清,且购房地无住房的,再次申请公积金贷款时按首套房政策执行。同时优化组合贷款政策,明确新建商品房、保障性住房和二手房的贷款比例限制。该调整精准支持改善性需求,避免“误伤”换房群体。

三、个人住房公积金贷款额度提升(2025年9月5日通知)

为支持刚性及改善性需求,合肥市自2025年9月8日起上调最高贷款额度:

夫妻双方正常缴存:最高可贷额度由100万元升至120万元。

单方正常缴存:由70万元升至90万元。

多子女家庭首套住房:夫妻双方缴存额度由120万元升至144万元;单方缴存由84万元升至108万元。

额度提升直接增强购房能力,尤其利好多子女家庭。

综上,2025年合肥公积金政策围绕“降成本、扩范围、提额度”持续发力,形成组合拳效应。各项政策均通过官方通告发布,数据准确、执行时间明确,体现政策稳定性与连续性。

NO.2 | 贰

利率下调通知详解,购房者月供最高省133元

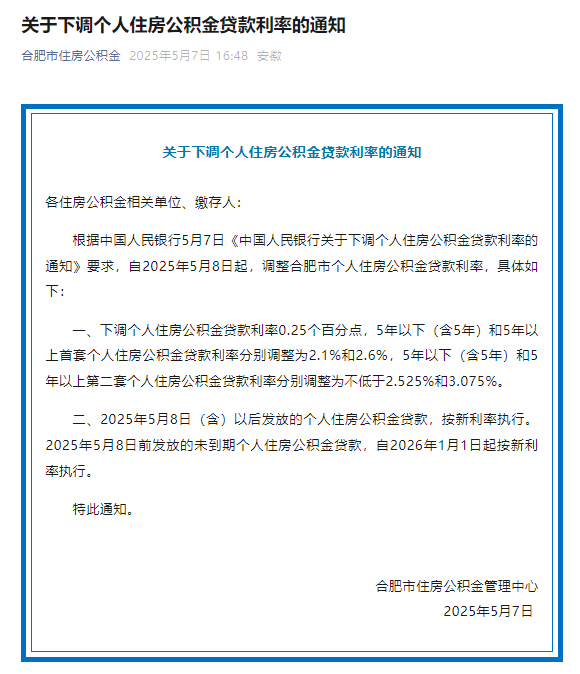

公积金利率下调是2025年合肥房地产市场最受关注的政策之一。根据合肥市住房公积金管理中心2025年5月7日发布的《关于下调个人住房公积金贷款利率的通知》,调整幅度、执行规则及省息效果均需重点解析。

政策核心内容

利率下调基于中国人民银行统一部署,调整后首套住房5年以上利率为2.6%,较原利率2.85%下降0.25个百分点;二套住房5年以上利率为3.075%,原利率为3.325%。政策覆盖全面,包括新发放贷款和存量贷款。其中,存量贷款调整时间定为2026年1月1日,与公积金利率年度调整机制一致。

省息效果测算

以典型案例说明:一笔100万元、期限30年的首套公积金贷款,采用等额本息还款方式。

原利率2.85%下,月供约为4136元,总利息支出约48.97万元。

新利率2.6%下,月供降至4003元,每月减少133元;总利息支出约44.21万元,节省约4.76万元。

对二套住房贷款,利率下调同样带来可观节省。以100万元30年贷款为例,月供从4484元降至4352元,月省132元,总利息节省约4.75万元。值得注意的是,省息幅度与贷款金额、期限正相关,高额度长期限贷款受益更显著。

政策执行要点

合肥市公积金管理中心明确,存量贷款利率调整自动完成,借款人无需申请或操作。自2026年1月起,银行系统将统一更新还款计划,购房者可通过公积金APP或柜台查询新月供。

利率下调的直接效应是降低购房门槛和持有成本。以合肥当前房价水平,公积金贷款占主流,此次调整预计惠及数十万存量贷款用户,并激发新增需求。结合其他政策,如额度提升和“商转公”放宽,形成叠加利好,助力房地产市场去库存和稳预期。

NO.3 | 叁

结语

2025年合肥住房公积金政策调整,系统性地回应了市场需求与经济环境变化。从利率下调到“商转公”放宽,政策设计注重实效性与可持续性,既减轻购房者当期压力,又优化长期资源配置。数据显示,合肥个贷率处于健康区间(86.27%),为政策实施提供资金保障。随着2026年存量利率调整落地,居民财务负担将进一步减轻,支撑房地产市场软着陆。

来源:合肥楼市航拍

热门跟贴