更深刻了解汽车产业变革

出品: 电动星球

作者:Wallace

庆祝元旦的欢呼声刚过,车企们的年终销量快报如期而至。

如果从 12 月的情况来看,能交出「超期答卷」的车企并不多,大多车企如李斌所言因「翘尾效应消失」而损失了一定量的订单,交付量环比均有些许下滑。

但也有小米、蔚来这样的车企,在 2025 年的最后时刻冲至销量高点,得以在 2026 年的第一时刻,给予市场「小小震撼」。

而回到以「年」为单位的视角,主流的新能源汽车品牌,均在刚刚过去的 2025 年取得了显著的销量提升。其中个别品牌,提升幅度远超「100%」的基准;更有甚者,来到 180% 之多。

然而,大多数车企的销量增幅都超过新能源车渗透率的增幅,意味着在市场容量相对变化不大情况下,有车企增长,自然就有车企下滑。

最终,这份年终销量榜单告诉我们的信息是,2025 年初的判断已经被粗暴推翻,市场的格局正在快速重塑。无论是相对狭义的「新造车」圈子,还是更宏观的「新能源车产业」,2026 年,仍充满变数。

且看这年终的销量「大考」,各家主流新能源车企又分别交出了什么样的答卷。

PS:数据统计时间截至 2026 年 1 月 1 日 20:00。

本周福利: 公众号 后台回复 【2026】

可以参与现金红包的抽奖活动。

蔚来

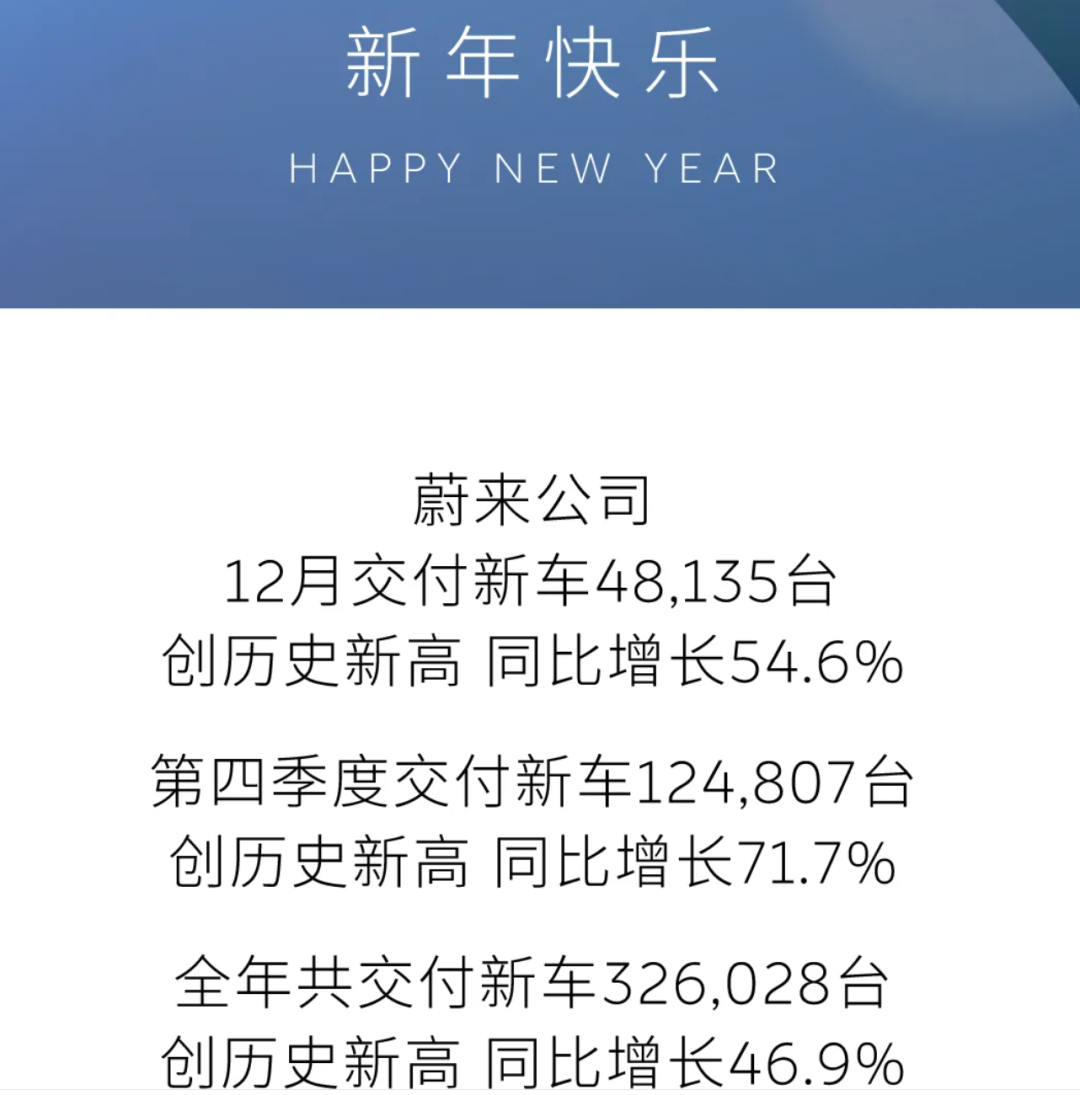

「48135 台」——蔚来用一个「再创记录」的交付成绩,为 2025 年画上完满句号。

数据显示,蔚来的 12 月交付成绩,同比增长达到 54.6%,环比 11 月的销量,也有着 32.70% 的可观提升。

来到全年,蔚来全品牌共交付 326028 台新车,对比 2024 年增幅达到 46.94%。

而从月销量的走势可以明显见到,乐道 L90 和蔚来 ES8 的交付节点,与月销量跃升基本重合,可以认为这两款车成为了推高蔚来全品牌销量的最大功臣。

细分来看,蔚来官方统计,蔚来主品牌全年交付 178806 台,乐道品牌交付 107808 台,萤火虫品牌交付 39414 台。

回顾蔚来的 2025 年,最核心的战略就是铺开品牌和产品矩阵,形成明显的差异性区隔,并依靠「爆款」来推高销量。

而从结果看,这样的策略获得了正反馈,乐道 L90、蔚来 ES8 先后成为「爆款」。尤其是后者,具体的销量上,单就 12 月全新 ES8 交付了 22256 台新车,刷新 40 万元以上车型的单月交付记录。

也可以从侧面见到,李斌强调的「纯电大三排黄金时代到来」有一定道理,蔚来也凭借「大三排车型话语权争夺战」,成功在细分市场上取得了预期的成绩。

然而,全行业紧盯蔚来的,始终还是「四季度能否盈利」的关键命题。

蔚来在 12 月份,乃至全年的超预期表现,或会让四季度能否盈利的外界预期偏向乐观?现在就等李斌自己公布成绩。

小鹏

小鹏宣布,2025 年 12 月单月交付新车 37508 台,「实现同比环比双增长。」

具体来看,对比 2024 年 12 月 36695 台的交付成绩,增长幅度为 2.22%;环比 11 月 36728 台的交付表现,增长幅度为 2.12%。

全年来看,小鹏的月销量表现非常平均,最低也在 3 万台水平,高峰则是在十月,超过 4.2 万台。其 429445 台的年终销量,相比 2024 年的 190068 台增幅达到 125.94%,放眼行业也称得上是亮眼。

只不过就产品结构来看,低价位的小鹏 MONA M03 是销量组成的绝对主力,而年初热销的小鹏 P7+,11 月销量已经下滑至 4000 台水平。

更重要的是,小鹏在 2025 年重点布局的两款「7 系」纯电车型,G7 和新 P7 表现一般,前者 11 月销量 2500+台,后者稍后,但也仅有 2800 台左右。

毫无疑问,这对小鹏的纯电布局而言是不小的打击,甚至可能会从根本上影响小鹏的产品策略。

此前小鹏销售告知电动星球,「X9 超级增程订单量很可观」,且 2026 年小鹏会重点布局增程车型——G7 和 P7+的增程车型已经官宣,并会在近期发布。

在这样一份「瑕不掩瑜」的成绩单面前,小鹏将去向何方?这也是小鹏留给 2026 年的最大悬念。

理想

理想是「蔚小理」三家中最早「交卷」的车企,其 12 月的销量表现其实尚可,在大多呈现下滑的行业趋势中,反而取得了增长。

12 月份,理想共交付了 44246 台新车,环比增长约 33.35%;但和去年的 12 月相比,则呈现了 24.83% 的下滑。

整个 2025 年,理想共交付了 406343 台新车,相比 2024 全年的 500508 台,下滑幅度约为 18.81%。

值得肯定是,理想到 12 月 31 日为止累计交付了 1540215 台新车,使其成为国内首个交付量突破 150 万台大关的新势力车企。但回顾一整年的发展,理想的 2025 年,过得有些挣扎。

产品线上,跳票一年的纯电 SUV 产品陆续铺开,i8 和 i6 终得上市。然而,纯电 SUV 矩阵并未如预期般为销量带来显著增长,再加上 L 系列增程产品线遭受的挑战越来越大,市场号召力已大不如前。

年销量的大幅下滑,无疑对理想的产品思维、产品哲学,和产品阵容带来严峻挑战。

12 月 31 日晚,据晚点 Auto 报道,理想内部正在酝酿产品线的重新梳理。一方面,纯电产品线会持续迭代,另一方面,增程车型的 SKU 将会进行精简。

更能引发理想内部思考的或许是,来到 2026 年,最核心的护城河何在?曾经独树一帜的产品体验,能否再创辉煌?

零跑

零跑堪称 2025 年新造车企业中的最大赢家,在 12 月份交付量环比下滑约 14.08% 的情况下,仍能取得 60423 台的成绩(同比增长约 42.12%);最终全年交出 596555 台的成绩单,同比增长幅度达到了可观的 103.10%。

整理零跑的月销量走势可见,自年初迈过传统淡季后便出现显著的增长,并在「金九银十」的秋天销售旺季中达到巅峰,月销量连续两个月突破 7 万台大关。

反观其他新造车企业的销量表现,月销 4 万是非常重要的关口,多是「可一不可再」。零跑的月销量能够稳定在 6~7 万台之间,一定程度上反映了其「好而不贵」「成本定价」的产品策略,得到更广泛用户的认可。

回顾 2025 年,零跑终于搭建起逻辑完整的「ABCD」四大产品线,覆盖万元到三十万元的价位段。

其中, 关键新车 B01、主力车型 C10 改款的相继登场,使其进一步夯实 15 万元的主流价位段;个性化车型 Lafa5 在上市交付后的首个完整月就取得了意外的好成绩,单月销量超 7000 台,也成为了零跑销量的重要助力。

展望 2026 年,在产品线铺设完整的情况下,剩下的工作只有真正地向 30 万元价位段发起冲击。

而目前曝光的两款 D 系列新车 D19 和 D99,已经积累了一定的前期声量,按照过往的定价策略,相信会有机会在 25~30 万的价位段中开辟新的战场。

2026 年,要冲击百万年销量的零跑,看来还会拿出更多、更猛烈的攻势。

小米

严格意义上只有两款核心车型在售的小米,在舆论环境不利、市场竞争更加激烈的情况下,依然交出了一份堪称「惊艳」的成绩单。

12 月,小米汽车销量突破 5 万大关,是全年最高峰,环比 11 月份,增长幅度约为 25%;同比增长则为 100%,对小米来说,12 月乃至整个 2025 年,堪称「大获全胜」。

而从销量走势来看,小米在 2025 年虽有起伏,但始终处于稳定的高位。全年超 38 万台的销量表现,相比 2024 年的 13.5 万台,增长幅度达到惊人的 181.48%,冠绝「新造车」企业。

2025 年里,小米共有两款新车开售,分别是 50 万级性能跑车 SU7 Ultra,和面向主流用户群体的纯电 SUV YU7。

其中,YU7 开售后获得接近 30 万张小订订单的成绩震惊行业,并由此引发一系列争论如今依然历历在目。

从这样的切片可窥见的是,小米汽车在中国市场上有巨大的号召力。

但另一方面,小米在 2025 年也遭遇了不多见的舆论风暴,雷军也因此「沉默」了一段时间,对企业文化等进行了反思。

直至年底,舆情对小米的影响仍未完全减退,在未来很长的一段时间里,或依然是小米品牌口碑、用户信任度等软性指标的潜在麻烦。

短期来看,制约小米汽车销量增长的主要因素还是产能,在小米工厂二期已经投入运作的情况下仍有较大的交车缺口,可想而知来到 2026 年小米的交付压力只大不小。

更重要的是,2026 年小米将推出数款新车,包括全新的增程式 SUV、改款的 SU7 等等。在争议中「欠一屁股车」,或许仍将是小米汽车 2026 年的常态。

智己

2025 对智己来说同样是不平凡的一年。押注「超级增程」赛道、推出新旗舰 LS9……也是这一年时间,智己成功将自己拉回到舞台中央。

不过,在 2026 年的第一份销量报告中,智己并未给出 12 月的准确销量,只有相对笼统的「连续 4 个月销量破万」信息。

至于全年销量,智己 2025 年共交付 81017 台新车,与 2024 年的 65505 台对比,有着 23.68% 的增长,足见 2025 年的产品组合取得了一定成效。

值得注意的是,智己表示在 2025 年 12 月做到了「单月全成本口径盈利」,在营收压力不断增大的中国汽车行业中实属难得。

回顾智己在 2025 年的产品策略,「恒星超级增程」动力系统被应用到了 LS6 和 LS9 两款重点产品上,从结果看切换至增程动力后,的确带来的销量的明显增长。

按照这样的逻辑,恒星超级增程系统未来大概率会普及到智己的所有产品线上,比如 L6 等轿车产品。

此外,智己李微萌在社交平台上明确提到新车 LS8,看来全面铺开以「恒星增程」为核心卖点的 SUV 产品,是智己在 2026 年的重点打法。

阿维塔

阿维塔汽车宣布,2025 年 12 月销量为 10470 台,对比 2024 年同期下降 5.39%,环比 2025 年 11 月,下降 25.52%。

但就全年表现,阿维塔依然算是「出色」,总销量为 128772 台,同比激增约 74.95%。

从销量走势来看,阿维塔全年表现相对平稳,除了 1、2 月这两个传统淡季外,其余时候都能保持在月销万台以上。

从销量分布来看,根据第三方数据,阿维塔 07 几乎占到了销售总量的一半,而新上市的阿维塔 06,也贡献了约四分之一的销量。

这对阿维塔来说其实是很关心的信息——新上市的车型更符合市场主流需求,而「元老」车型阿维塔 11、12,即使推出年款也很难在空间、配置、体验上比拟新定义的车型。

换言之,阿维塔在 2026 年仍有必要优化产品矩阵,满足用户更多样化的需求。

根据阿维塔在 11 月份递交的 IPO 招股书,他们在 2026 年将推出 4 款新车,有年款车型,也有垂直换代的二代产品(大概率是针对 11、12)。

而展望未来三年,阿维塔会推出一些 30 万元以上的产品,到 2030 年累计推出多达 17 款产品…… 2026 年对阿维塔来说,仍是不轻松的「自证之年」。

岚图汽车

岚图在 2025 年的表现称得上是「低开高走」,从年初的月销不足万台到后来的稳定破万、突破 2 万,一步一个脚印清晰可见。

12 月份,岚图汽车交付量略有下滑,为 15954 台,同比增长 31.47%,不过环比 11 月的 17218 台则有 7.34% 的下滑。

但总的来说,全年交付 150169 台的成绩依然亮眼,对比 2024 全年有着 75.23% 的增长。

回归岚图 2025 年的动作,最核心的莫过于和华为智能化体系的深度绑定,全新的 Free、梦想家等主力车型,均搭载的鸿蒙座舱和华为乾崑 ADS 辅助驾驶系统。

在产品布局上,除了对现有车型做升级外,也推出了面向高端用户群体的追光 L、岚图泰山等产品序列,丰富了其可选范围。

不过从产品销量分布看,梦想家、Free+ 和知音已经占去绝大多数份额,泰山上市后的销量在千台左右,轮声量、销量均不如蔚来、极氪的同类产品。

这也意味着,岚图若想追求更高的销量,必须打破目前 MPV 车型占大多数的局面,寻找新的「爆款」。2026 年,岚图的产品攻势亟需进一步强化。

深蓝汽车

或许深蓝在互联网上的「存在感」并不高,但并不能掩盖这是一个月销稳定 2~3 万,在市场上有着充分号召力品牌的事实。

2025 年 12 月,深蓝汽车宣布其全球销量达到 30999 台。经计算,该销量同比下滑 15.25%,环比下滑 6.23%。

全年来看,深蓝汽车年销量仍超过 30 万台,来到 333117 台,同比增加 36.6%。S 系列、L 系列车型,成为了绝对的销售主力,S05 更是以多月销量破万的成绩,成为绝对台柱。

不过回顾 2025 年,外界对深蓝品牌的主要印象,一方面来自其负责人邓承浩的一系列发言,比如「左手超级增程,右手华为乾崑」;另一方面则是和华为合作的加深,使其成为「华系车」的代表作之一。

而事实证明,与华为的深度合作成为了深蓝能够在激烈市场竞争中站稳阵脚的重要加力,而华为 ADS SE,也的确为入门车型带来了更可靠的辅助驾驶体验,由此成为深蓝车型的核心卖点之一。

不难预测,2026 年的深蓝汽车,在继续丰富产品阵容之余,仍会不断加深与华为的合作。入门级市场的竞争烈度,只会有增无减。

鸿蒙智行

鸿蒙智行的品牌联盟也在 2025 年上演了「后发制人」的戏码,年初销量下滑至 2 万台左右时的「岌岌可危」,和后面一路冲高的「意气风发」形成了鲜明对比。

2025 年 12 月,鸿蒙智行品牌矩阵最终交出了 89611 台的销量成绩单,距离 9 万关口只有一步之遥。该销量成绩,同比增长 81.13%,环比 11 月份,也有 9.46% 的增长,创造了单月销量的新高峰。

整个 2025 年,鸿蒙智行五大品牌,合共交付 589107 台新车,相对 2024 年的 444956 台有着 32.40% 的增长。

只不过,接近 60 万台的年销量,和当初余承东定下的 100 万年销目标相去甚远。从某个角度看,第五界「尚界」的加入,也未能如愿地帮助鸿蒙智行矩阵,在销量上有数量级的巨大突破。

从好的角度看,问界在 2025 年仍带来了如 M8 这等爆款单品,且享界在推出 S9T 后也在销量上有明显回暖。

更惊艳的表现来自尊界 S800。作为鸿蒙智行品牌矩阵中的起售价达到百万级(70.8 万~101.8 万)的绝对旗舰,交付总量已经突破万台,11 月单车销量突破 2000 台,12 月突破 3000 台。

余承东在活动中透露,2026 年鸿蒙智行品牌矩阵还将推出 10 款左右车型,使其产品阵容进一步壮大。如果鸿蒙智行矩阵能够延续 2025 年的良好状态,展望 2026 年月销量破十万,最终年销量重新挑战百万级,也并非没有可能。

极氪+领克(极氪科技集团)

「极氪科技集团」极有可能是 2025 年最具争议的名称之一。

现如今,极氪和领克两个品牌的销量不再合并到一起公开,但在不俗的增长面前,倒也不是什么大问题。

极氪 2025 年 12 月的销量为 30267 台,同比增加 11.3%,环比增加 4.9%;领克品牌的 12 月销量为 33751 台。

如果按照过去二者销量合并播报的习惯,这两个品牌的 12 月总销量来到 64018 台,同比增长 20.17%,环比增长 0.18%。

极氪+领克两品牌,2025 年全年销量来到 574628 台,相比 2024 年刚刚超过 50 万台的成绩,增长 13.21%。

过去一年,极氪、领克两个品牌虽然被合并到一个公司集团中,但产品之间并未太多「配合」,产品线重合、定价重合度高等问题依然存在。

或许,如今各自回归独立品牌,划归于吉利汽车旗下才是最佳归宿。极氪的定位不变,依然是「豪华新能源」,而领克则负责次一级的「高端」产线,二者有了明确的定位差异。

不过在产品上,极氪和领克的步调出奇一致,推出了高价位的大三排插混 SUV。

极氪在官方消息中提到,极氪 9X 在 12 月的交付量突破万台大关,考虑到这是一台定价 45 万元以上的高端产品,能有如此销量多少令人感到意外。

展望 2026 年,站在吉利汽车的角度,很有必要确立极氪、领克两大品牌之间的调性差异,并体现在产品上,来覆盖更多的用户人群。

而以一个有明显销量增长的答卷结束 2025 年,对调整频繁的极氪和领克来说,也称得上是松一口气。

吉利银河

吉利银河堪称 2025 年的最大赢家之一,尽管新能源车的销量绝对值和比亚迪相比仍有差距,但短短一年时间便冲刺到百万级销量,增速令人侧目。

根据吉利官方消息推算,银河品牌 12 月的销量为 100694 台,环比 11 月下滑约 24.09%,同比 2024 年 12 月,则有 45% 的巨大涨幅。

纵观全年,吉利银河从 2024 年的 49.4 万台猛增至 1235807 台,增幅约为 150.16%。如此年销量增幅,在目前已经公布销量的车企中,仅次于小米的 181%。

正如吉利官方海报所言,2025 年的功臣车型包括吉利银河 M9、吉利星愿、吉利银河 E5 等。尤其是吉利星愿,堪称 2025 年的「现象级」产品,多个月份销量冲破 4 万台,且成为无定语全品类的销量第一。

在「一个吉利」的战略指导下,展望 2026 年,可以预测吉利将进一步调整现有产品线,打通不同品牌之间的技术壁垒,实现更高效的技术流通。

可以期待,在产品矩阵、智能化技术等多个方面,真正完成整合的吉利,能够在今年迸发出多大的力量。

比亚迪集团

2025 年的销量冠军,不出意外地再度被比亚迪夺得。只不过,其受到的挑战也相当明显。

12 月,比亚迪的乘用车销量为 414553 台,环比 11 月下滑约 12.71%;对比 2024 年 12 月的 509440 台,下滑幅度达到了 18.63%。

全年来看,4545423 台的乘用车总销量相较 2024 年仍录得 6.94% 的增长,但如此增长幅度,在文章提到的车企品牌中几乎垫底。

比亚迪增速放缓,一定程度上可以归结于竞争对手的猛烈攻势。比如上文提到的吉利银河、零跑、小米等,都在相对存量的市场中抢到了更多的份额,其中肯定包括原来比亚迪的目标人群。

另一方面,比亚迪部分车型热度不再也是事实,比如汉、唐两大产品线,在 2025 年里表现只能算中规中矩; 腾势 ( 参数 丨 图片 )经历换帅风波后依然没有太多起色,仰望 U7 走「亲民」路线也没有换来理想中的销量……

称得上是意外之喜的是,方程豹的「钛」系列车型意外地受欢迎,钛 3 和钛 7 都有着不俗的市场表现。

如此看来,比亚迪在 2026 年的首要任务,还是要找到「反内卷」主流共识下的全新产品优势,强化其市场领先地位。

也需要注意的是,比亚迪有着其他中国车企无法复制的年度成绩:海外年销量正式突破百万。

更广阔的海外市场,一直都是比亚迪潜在的「粮仓」。如今时机逐渐开始成熟后,2026 年会成为比亚迪「海内海外两开花」的丰收年吗?

不妨拭目以待。

(完)

热门跟贴