↓点击进入新加坡椰子帮↓

椰子谢谢各位衣食父母的喜欢!^_^

为文章点上 “在看” 、 分享 、 点赞 哦~

新一年的开始总是规划财务的好时机。虽然许多人设定了储蓄和投资目标,但医疗保健开支预算这一领域却常常被忽视。

医疗保健支出涵盖许多方面,从全科医生和牙科就诊到保险保费,具体金额取决于我们使用医疗服务的频率以及所持有的保单。

然而,有一个领域的支出更为可预测:我们为新加坡国家保险计划(如终身健保MediShield和终身护保CareShield)支付的保费,这两者均可使用我们的保健储蓄账户支付。

在这篇文章中,我们将探讨一个健康的成年人通常每年会使用多少保健储蓄。为此,我们假设一位40岁男性,无潜在健康问题。为简化计算,我们同时假设他未享受任何政府补贴或保费减免。

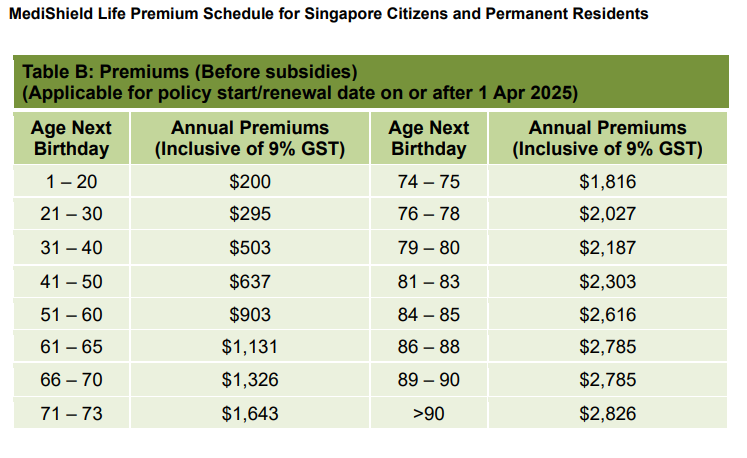

1)终身健保保费

终身健保保费按年龄固定收取,年轻群体保费较低,年长者保费较高。例如,20岁及以下人群每年保费为200新元,而90岁及以上人群每年保费为2826新元。

对于40岁人士,每年保费为503新元。

图源:CPF

2)私人综合健保计划

根据卫生部数据,每十名新加坡人中就有七人选择购买由私人保险公司提供的综合健保计划。这些计划为私立医院或公立医院非补贴病房(如A级和B1级病房)的治疗提供额外保障。综合健保计划的保费可部分使用保健储蓄支付,但受年度限额限制。

为进行公平的终身费用比较,卫生部公布了这些综合健保计划的终身保费。由于不同保险公司针对各年龄段的收费不同,终身保费是评估总体成本的有效方式。例如,某家保险公司可能对40岁以下人群收取较低保费,而另一家则对40岁以上保单持有人更优惠。

图源:MOH

在此分析中,我们将仅关注年度保费。假设选择中等成本水平的保险公司(职总英康,Enhanced IncomeShield Preferred计划),40岁人士的保费为429新元。

图源:NTUC Income

由于保健储蓄在额外提款限额下最多仅允许使用300新元,保单持有人需以现金支付剩余的129新元。另外,此金额尚未包含附加险,因为附加险保费需全额以现金支付。

3)终身护保保费

终身护保于2020年10月推出,为新加坡人的健康保险组合增添了重要的新保障支柱。作为一项强制性长期护理保险计划,终身护保与终身健保相辅相成——后者是新加坡强制性的基本国家医疗保险政策。

终身护保保费可由CPF医疗保健储蓄全额支付。需要注意的是,保费需缴纳至67岁,且保费金额逐年递增,以支持更高的赔付额。

对于40岁男性而言,年保费约为254新元。请注意,在政府补贴后,实际支付金额通常会低于此数额。符合资格的中低收入家庭可享受最高30%的补贴,每年补贴金额在112.5-187.5新币之间。

4)终身护保附加险保费

终身护保附加险是在基本终身护保计划基础上提供额外保障的计划。这些附加保障可能包括更高的月度赔付额以及更宽松的理赔资格标准。

医疗保健储蓄可用于购买任何由私人保险公司提供且经保健储蓄批准的附加险计划,每位受保人每日历年的使用上限为600新元。

终身护保附加险的保费因保障水平而异。但通常而言,预计可能需要用尽或接近用尽这600新元的年度限额。

总的来说,一名40岁男性预计每年将从其保健储蓄中支付以下费用,总计1657新币:

终身健保保费503新元/年

私人综合健保计划300新元/年(额外提款限额内)

终身护保保费约254新元/年

终身护保附加险保费600新元/年

同样值得注意的是,这笔金额将随时间推移而增加——随着我们年龄增长,以及医疗成本因通胀持续上升。此外,若我们在年度内需要任何治疗或筛查,相关费用也可能从保健储蓄中扣除。

如果我们需要扶养家人(如年迈父母或子女),他们的终身健保、私人综合健保计划、终身护保及其附加险的保费也可从我们的保健储蓄中扣除。这意味着我们实际使用的总额可能远高于个人保费部分。

因此,无论是通过工作收入还是自愿填补(还可享受税务减免)来增加保健储蓄余额都十分重要。政府也会定期通过填补措施为我们的保健储蓄账户注资。

尽管大多数人可能不太关注这些扣除项,但它们构成了整体财务规划中重要的一环,让我们在医疗健康方面更无后顾之忧。

热门跟贴