当2025年的季风拂过全球氨基酸工厂的发酵罐,我们见证的并非一首万物丰盈的颂歌,而是一章关于失衡、竞争与坚韧的叙事诗。多种氨基酸产品价格在供应与需求的双重变奏中,滑向历史性的谷底,谱写了一曲凛冽的行业进行曲,此刻站在新旧年岁的门槛回望,每一次深度调整,都像是在寒冬中凝结的冰晶,折射出市场复杂而真实的光谱。当寒潮汹涌探明市场的底部,近期蛋氨酸企业价格亦涨跌互现,小品种市场迎来偏强趋势,本周龙头赖苏企业提前报价调整,氨基酸市场又吹响了新一程的号角,2026年涅槃之春的序曲就此启幕。

一、赖氨酸市场供需失衡加剧 80赖氨酸重塑替代格局

据Mysteel统计,年内扩增98赖氨酸及80赖氨酸,赖氨酸全年产能460万吨,产量352万吨,全年开机率76.52%,同比表现产量增加,开机率下滑。需求方面,1-11月份中国赖氨酸盐及酯出口总量93.99万吨,同比减6.80%,受反倾销政策影响,出口至欧盟区域同比下降达58%,全年中国赖氨酸出口总量预计190万吨附近,同比下降8.21%,中国赖氨酸需求预计135万吨,同比增加8%,受产能严重过剩下持续扩张,供需表现失衡影响,赖氨酸市场价格下滑明显,且跌入历史谷底,70赖氨酸2025年全年市场均价为4969.05元/吨,同比下跌4.48%,全年走势呈现先稳后跌,低点探至3750元/吨左右。98赖氨酸2025年全年市场均价为7948.66元/吨,同比下跌24.06%,全年呈现迅速下跌态势。

本周赖氨酸龙头企业报价上涨100元/吨左右,国内70赖氨酸报价运行至3950-4500元/吨,98赖氨酸报价运行至6100-6600元/吨之间,但下游饲料企业备货多已至3月中旬附近,国内外需求未见明显回暖,补货多以刚需随采为主,市场观望情绪浓厚,签单情况暂时一般,从价格来看,80赖氨酸成交价格具有性价比优势,且近几月替代趋势逐步明显,赖氨酸市场格局由此重塑,且据公开消息得知2026年赖氨酸仍有新产能规划和建设,关注凯赛、玉王、金玉米、金玉峰等企业公告,2026年挑战仍在继续。

二、苏氨酸三次显著下调 2026年供应竞争激烈

据Mysteel统计,苏氨酸年内部分企业产能小增,全年产能145万吨,产量117万吨,全年开机率80.69%,需求方面,1-11月份苏氨酸出口总量62.57万吨,同比减4.35%,受出口需求减弱,全年来看苏氨酸出口预计68万吨,中国苏氨酸需求约35万吨,同比增幅预计16.7%,部分外贸货源回流国内市场,国内企业供应端竞争加剧,主流企业报价历经三轮显著回调,市场价格跟随跌向历史底部,2025年苏氨酸全年市场均价9415.47元/吨,同比下跌13.3%,全年低点7000-7100元/吨。本周苏氨酸龙头企业报价再度下跌并跌破7000元大关,国内苏氨酸企业报价运行至6950-7550元/吨,短期来看,下游饲料企业库存覆盖年关多至2月底,本轮价格再度下跌或为进一步下跌信号,经历2025年多次亏损下市场人员多持观望态度,2026年梅花、伊品及山东裕米生物共有70万吨在建产能,2026年苏氨酸市场竞争激烈程度明显,届时市场价格或承压运行。

三、蛋氨酸供应扩张明显 市场价格先涨后跌

据Mysteel统计,蛋氨酸年内产能扩张明显,中国蛋氨酸产能105万吨,产量82万吨,开机率78.09%,年内企业均有检修情况,整体开机动态调整。需求方面,1-11月蛋氨酸出口总量28.14万吨,同比增19.14%,进口总量16.11万吨,同比增14.32%,中国蛋氨酸净出口12.03万吨,全年净出口预计超13万吨,国内饲料中蛋氨酸需求同比增长,中国蛋氨酸需求约52万吨,同比小幅增加。全年固体蛋氨酸均价21235.47元/吨,同比增幅0.41%。年度来看,上半年多数企业发布国内外工厂上半年检修计划,在出口大增且企业检修背景下助推蛋氨酸上半年市场价格上涨明显,下半年受海外装置恢复进口增量影响,叠加国内液体蛋氨酸产能释放,供应端压力显著增加,市场呈现供过于求局面,市场价格自7月步入快速下跌通道,全年低位跌破17000元/吨。

2026年-2027年内蒙古灵圣作物年产20万吨蛋氨酸或将试生产,2026年上半年或逐步供应市场;安迪苏泉州年产15万吨蛋氨酸、和邦生物年产60万吨/年蛋氨酸等项目计划保持关注,未来供应端国内竞争依然激烈,且液体蛋氨酸进一步抢占国内蛋氨酸市场份额,市场看空氛围浓厚,近期市场价格涨跌互现,企业生产且报价调整较为频繁,但供应端压力尚存下预计蛋氨酸价格承压企稳。

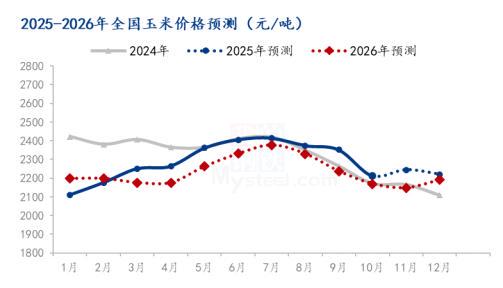

四、玉米供需结构性紧平衡 预计2026年区间震荡

2025年玉米价格在供需紧平衡和政策托底背景下触底回升,国内玉米价格呈波段震荡格局,全年价格中枢较上年小幅上移。年初受政策支撑企稳,二季度因流通粮源减少及国际情绪带动而上涨。下半年,进口拍卖与新粮预期导致价格回落,但华北玉米因收获期降雨质量下降,引发优质粮源的结构性紧缺,推动年末价格企稳反弹。全年关键特征为“优质优价”分化明显。展望2026年,市场预计维持 “上有顶、下有底”的区间震荡。一方面,种植成本高企、进口持续低位及政策托底,共同构筑了坚实的底部支撑;另一方面,下游养殖与深加工需求增长乏力,将压制价格上涨空间。

五、2025年豆粕价格波动剧烈 关注多重背后逻辑

2025年豆粕价格呈 “V型”反转后高位运行,上半年豆粕现货价格经历了剧烈的波动,呈现出“快涨快跌”的特征,主要受阶段性供需错配、政策调整及天气因素的影响,三季度,北美大豆关键生长期遭遇不利天气,引发全球供应担忧,国际大豆价格飙升。成本驱动下,国内豆粕价格在下半年强势反弹并维持高位。展望2026年豆粕市场正逐渐摆脱单纯消化库存的压力,进入一个由边际变化和预期差主导的新阶段。进口成本抬升构筑了坚实的价格底部,国内供需的阶段性改善则为市场提供了上涨动能。但需注意,南美天气对产量的影响与国内政策调控将带来显著的不确定性。综合来看,2026年一季度豆粕市场将在“强成本、紧现货、节后弱预期”的多重逻辑交织中运行。

六、2025年饲料养殖深度调整 2026年迎来修复

2025年饲料养殖市场在深度调整中运行。全年特征可概括为 “养殖去产能、需求显疲软、原料高波动”:养殖端(生猪、家禽等)普遍亏损并进入去产能周期,饲料总需求随之疲软;饲料行业则遭遇 “两头挤压” ——下游养殖需求不振与下半年主要原料价格因国际供应波动而大幅上涨,行业利润受到严重侵蚀。展望2026年,市场关键词是 “产能出清”与“成本缓压”。上半年预计将延续去产能趋势,饲料需求继续承压。下半年可能出现转机:养殖产能有望逐步见底企稳,带动需求边际改善;若全球大豆主产区天气正常,原料成本压力或将缓解,为行业利润修复创造条件。整体来看,全年或呈 “前低后高、谨慎修复” 的格局,其具体节奏与幅度将高度取决于养殖产能的实际去化深度以及原料价格的实际走向。

七:展望2026:氨基酸涅槃之春后寻求结构性机会

综合来看,经历2025年全行业深度调整与残酷洗牌后,当前氨基酸市场价格已普遍跌近或触及历史性底部。这标志着一场以“产能出清”为核心的涅槃阵痛正在上演。展望2026年,市场将步入一个更为复杂的新阶段:

一方面,短期底部或已探明。赖氨酸龙头企业率先上调报价,小品种市场显露偏强态势,传递出市场参与者寻求价格修复的明确信号。玉米、豆粕等上游原料在成本与结构性矛盾支撑下,预计将构筑相对坚实的平台,为下游产业链提供喘息之机。另一方面,长期挑战依然严峻。赖氨酸、苏氨酸、蛋氨酸等主要品种的规划产能仍在扩张,供应过剩的阴云远未散去。同时,下游养殖需求的实质性回暖尚需时间验证,出口市场亦面临诸多变数。这意味着任何价格的反弹都可能面临新增产能与弱需求的压制,行业整体利润的修复将是缓慢而波折的。

因此,2026年的主旋律将是 “在底部区间中寻求结构性机会” 。市场参与者需从过去行情的思维中转变,更精细地把握不同品种间、上下游间、以及时间维度上的边际变化与预期差。唯有在成本控制、供应链管理和风险管理上更具韧性的企业,才能穿越周期,在行业重整的新格局中占据先机。凛冬未远,但春天的序曲已经奏响,真正的复苏将属于那些准备最充分的耕耘者。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。

热门跟贴