来源:信托圈内人

2026年1月,裁判文书网公开了一份2024年12月31日作出的二审民事判决书,案件是委托人起诉民生信托及代销银行要求解除合同并赔偿全部损失。该判决书有多个核心判决要点值得当下信托委托人去借鉴,今天,信托圈内人整理了如下:

1、信托公司违规开展资金池业务构成根本违约,委托人可依据《民法典》诉请解除合同;

2、信托公司赔偿责任的认定,不以信托计划清算、实际损失确定为前提;

3、代表信托单位10%以上的受益人申请召集受益人大会,信托公司未回应,违反受托管理义务;

4、代销银行违规销售难逃其责,适当性义务履行不能流于形式。

以下是详细内容:

在金融市场持续规范的背景下,信托产品纠纷及代销机构责任认定成为司法实践中的重点议题。北京金融法院审理的委托人与民生信托、A银行营业信托纠纷二审案件,明确了信托公司违规运作、代销银行未履责的法律后果,其中四大核心判决要点,既彰显了“卖者尽责、买者自负”的金融监管原则,也为同类案件审理及投资者权益保护提供了重要指引。

一、信托公司违规开展资金池业务构成根本违约,委托人可诉请解除合同

资金池业务因存在滚动发行、集合运作、分离定价的特征,易引发资金挪用、期限错配等风险,《关于规范金融机构资产管理业务的指导意见》(下称《资管新规》)明确禁止此类违规操作。

本案中,民生信托发行的案涉信托计划被监管部门认定具有上述资金池业务特征,违反《资管新规》第十五条规定,同时民生信托自认存在以后期投资人募集资金兑付前期投资人信托利益的刚性兑付行为,违背了信托合同中“信托资金用于投资离岸债券”的约定,导致委托人投资目的无法实现。值得注意的是,民生信托旗下多支产品曾被查出存在非标资金池业务特征,违反监管关于禁止影子银行业务的要求,本案的违规情形并非个例。

法院审理认为,信托公司作为受托人,负有恪尽职守、诚实信用、谨慎有效管理信托财产的法定义务。民生信托的资金池运作及刚性兑付行为,已构成根本违约,依据《中华人民共和国民法典》第五百六十三条关于“违约致使合同目的无法实现可解除合同”的规定,委托人有权起诉解除信托合同。

该判决明确,只要信托公司存在法定或约定的严重违约行为,即便信托计划尚未终止,委托人也可通过司法途径解除合同,打破了“需等待信托终止方可主张权利”的认知误区,强化了对委托人合法权益的前置保护。

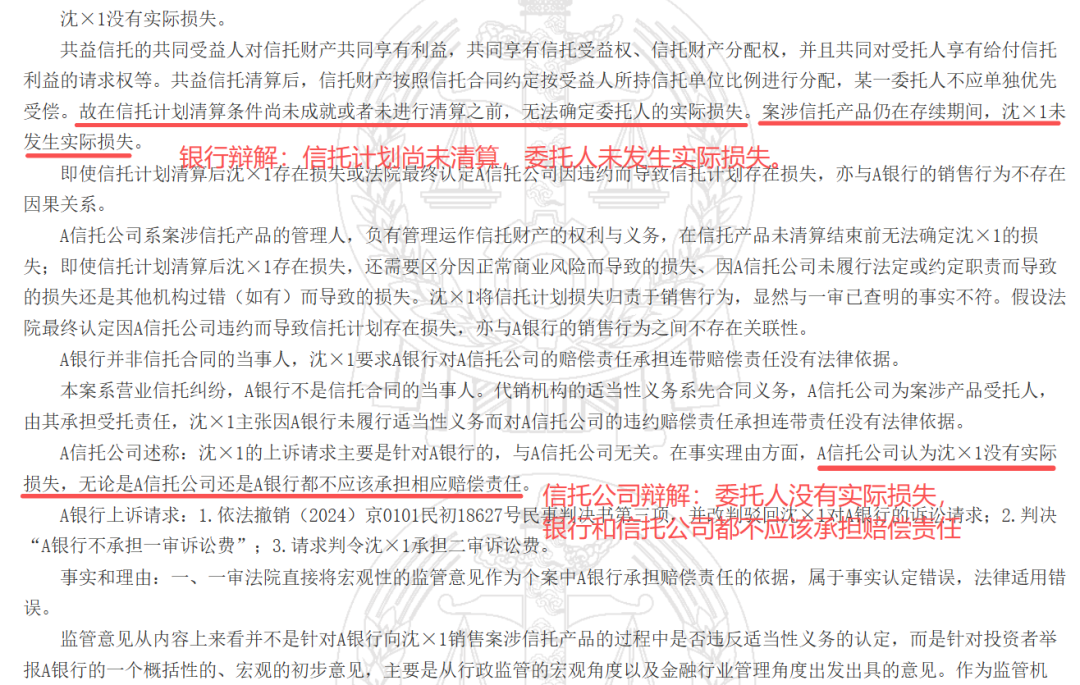

二、信托及代销机构赔偿责任认定,不以信托计划清算、实际损失确定为前提。

司法实践中,部分金融机构以“信托计划未清算、实际损失无法确定”为由拒绝承担赔偿责任,本案判决对此作出了明确回应:信托公司与代销银行的赔偿责任,可基于违约及过错行为单独认定,无需以信托计划完成清算为前置条件。

本案中,民生信托除违规开展资金池业务外,还存在未充分履行信息披露义务、底层资产处置不力、放任信托财产亏损等失职行为,其违约行为与委托人的投资损失存在直接因果关系;A银行作为代销机构,未履行适当性义务,加剧了损失发生的风险。结合民生信托过往违规记录,其多次存在信托资金投向与合同约定不符、违规向股东输血等问题,进一步印证了其受托管理的失职属性。法院结合监管核查结果、双方提交的证据,直接认定民生信托需赔偿委托人剩余本金及资金占用利息,A银行在过错范围内承担连带责任,并未等待信托计划完成清算后再确认损失金额。

银行和信托公司以信托计划未清算为由辩解

法院判决信托公司全额返还本金

该判决的核心逻辑是,金融机构的赔偿责任源于自身过错及违约行为,而非损失的最终确认。只要能够证明过错行为与损失之间的因果关系,且损失已具备初步核算依据,法院即可作出赔偿判决。这一认定大幅缩短了投资者的维权周期,避免金融机构以“清算未完成”为由拖延承担责任,彰显了司法对投资者权益的高效保护。

三、信托公司未回应受益人大会召集申请,违反受托管理义务

受益人大会是信托产品中保障受益人权益、参与信托管理的重要机制,信托公司作为受托人,负有依法回应受益人大会召集申请、规范履行通知义务的法定义务,该义务亦是诚实信用、谨慎有效管理信托财产的核心体现。

根据《信托公司集合资金信托计划管理办法》规定,代表信托单位10%以上的受益人有权自行召集受益人大会,受托人需依法配合回应。本案中,超10%以上份额的委托人向民生信托提出召开受益人大会的申请,而民生信托收到该要求后,未按照信托合同约定向受益人代表书面告知是否召集,被监管部门认定未尽到谨慎、有效管理义务,法院亦对该违规事实予以采信。

根据《信托公司集合资金信托计划管理办法》及案涉信托合同约定,受益人持有信托计划份额达到一定比例时,有权申请召开受益人大会,受托人收到申请后应及时回应并依法处理,这是保障受益人知情权、参与权和监督权的重要制度设计。民生信托未履行书面告知义务,不仅违反了合同约定,更剥夺了受益人通过集体决策维护自身权益的机会。

在信托财产已出现大幅亏损、底层资产违约频发的背景下,该失职行为导致受益人无法及时通过受益人大会审议处置方案、督促受托人履职,放任信托财产损失扩大,进一步加重了其违约责任。结合民生信托过往违规运作、风险处置不力的情况,该失职行为更凸显其受托责任的缺失。

该判决要点明确,信托公司的受托管理义务贯穿信托运作全流程,不仅包括资金运用、信息披露,还涵盖对受益人合法诉求的规范回应,任何环节的失职均需承担相应法律责任。这一认定强化了信托公司的受托责任边界,倒逼信托公司规范运作,充分保障受益人参与信托管理的合法权利。

四、代销银行违规销售难逃其责,适当性义务履行不能流于形式。买者自负的前提,应为卖者尽责。

作为金融产品代销机构,银行负有了解客户、了解产品、将适当产品销售给适合投资者的法定适当性义务,该义务是“卖者尽责”的核心内容,不能以形式上的风险告知免除实质责任。本案中,A银行作为案涉信托产品的代销机构,存在多项违规行为,最终被法院判令承担相应赔偿责任。

根据监管部门核查意见及法院审理查明,A银行的违规点主要体现在三方面:一是未履行独立尽职调查义务,对信托产品的风险评估、投后管理仅援引民生信托提供的信息,未开展自主分析;二是在民生信托出现负面消息、底层资产已出现违约迹象后,未及时采取暂停销售等应对措施,仍向投资者推介产品;三是对投资者风险承受能力评估存在缺陷,存在为匹配产品风险而高估投资者承受能力的情况。即便A银行主张已通过手机APP展示风险申明书、要求投资者确认,法院仍认定其未充分履行风险揭示义务,不能免除责任。结合民生信托当时已出现多支产品逾期、被监管核查的背景,A银行的未尽调行为更凸显其合规缺失。

法院最终酌定A银行在本金损失的8%范围内承担连带赔偿责任,该比例结合A银行的过错程度、行为对损失的影响及投资者投资经历综合确定,既惩戒了代销机构的违规行为,也明确了“形式合规不等于实质尽责”的裁判标准。这一判决警示各类金融代销机构,必须摒弃“重销售、轻合规”的理念,切实履行独立尽调、风险揭示义务,否则将依法承担赔偿责任。

信托圈内人结语:

本案的四大判决要点对当下的信托委托人极有借鉴意义,既是对《民法典》《信托法》及金融监管规定的精准适用,也是司法实践中强化金融机构合规义务、倾斜保护投资者权益的具体体现。

对于信托公司而言,需严格遵守监管规定,杜绝资金池、刚性兑付等违规行为,规范回应受益人诉求,切实履行受托管理全流程义务;对于代销机构而言,需坚守适当性义务底线,做到实质合规而非形式合规;对于投资者而言,当遭遇金融机构违规操作、自身权益受损时,可依法通过司法途径或受益人大会等机制维权。

唯有各方主体恪守法律边界、践行合规理念,才能推动金融市场健康有序发展,实现金融机构与投资者的良性共赢。

热门跟贴