文/谢逸枫

过去一年(2025年)一线城市北京、上海、广州、深圳楼市呈现深度分化、背离的趋势,其中商品住宅市场量降价升,二手住宅市场量升价降,一二手商品住宅市场、量价背离,堪称冰火两重天,继续下行、探底的筑底调整中。

按照国际规律,中国房价见底上涨四个逻辑规律,一是成交量企稳领先于价格回升。二是核心城市房价率先反弹。三是货币宽松(10年期国债利率不超过核心通胀200个基点)是必要条件。四是经济增长预期改善是根本前提。

一线城市北上广深房地产市场透露回暖、复苏迹象,处于探底的调整期,总体未止跌回稳,需要更大力度的救市政策。背后的原因在于二手住宅市场以价换量冲击商品住宅市场、商品住宅市场的政策力度不及预期、政策效果不佳。

一线城市北上广深房地产市场能否持续回暖、复苏迹象,需要观察,根本原因是商品住宅市场库存高、二手住宅市场挂牌量大,总体供应过剩,供需关系不平衡的局面没有根本性改变。同时二手住宅市场影响商品住宅市场的预期。

预计2026年一线城市北上广深房地产市场政策将更加宽松,政策力度更大。一是住房公积金政策优化。住房公积金贷款首付比例和利率下降、用途扩大(用作二套房贷首付)和额度上升、异地提取等政策放松。

二是商业贷款的首付比例、利率继续下调。三是二手房交易(买卖)增值税、个人所得税免减力度加大,一手房交易的契税、印花税的税收免减力度加大。四是北京、上海、深圳放宽住房限制购买,取消限购政策。

五是人才和多孩家庭的购房财政补贴、税收减免。六是购房送户口。七是收储存量商品房用作保租房、公租房、共有产权住房、配售房、人才房、安置房、员工和学生宿舍。八是城市更新货币化安置、房票安置的力度加大。

九是个人购买首套、二套住房(新房、二手房)贷款利息补贴(购房贷款贴息,3年-5年,每年3万-5万元)。十是个人所得税抵扣退税提升,住房贷款利息专项附加抵扣标准从每月1000元提高至2000元。

贝壳数据显示,截至2025年11月上旬,全国二手房挂牌量已达182万套,同比激增30%。其中四大一线城市挂牌量合计48万套,同比增32%。北京12万套、上海15万套、广州11万套、深圳10万套,均创下2025年以来新高。

例如截至2025年9月,北京新建商品住宅库存总量为1008万平方米,同比减少2.8%,8月末库存为977.2万平方米,同比减少6.1%,库存总量呈下降趋势。8月新建商品住宅去化周期为15.5个月,环比增加0.4个月,去化速度放缓。

2025年12月北京新建商品住宅市场供需修复,库存量下降至7万套以下,去化周期回归正常区间。但是二手房总挂牌量非常庞大,影响新房住宅市场。截至2025年7月二手房总挂牌量(内部+外部)超 16.1 万套,供给端压力持续凸显。

例如截至2025年末,上海商品房库存总量为811.55万平方米,较2024年略有下降,市场内部结构性分化、区域差异显著。外环内区域去化周期12个月,供需相对平衡。外郊环去化周期达18个月,郊环外则高达37个月。

上海全市二手房挂牌量自2025年4月起进入持续下降通道。截至2025年12月末,上海全市二手房挂牌量降至8.85万套(56157元/平),连续8月下调,总体幅度约21%,较年中峰值减少超21%,回落至2023年下半年水平。

例如截至2025年11月底,广州狭义库存为1450万㎡,同比下跌2.6%,消化周期从2024年末的18.7个月提升至24.5个月,为五年新高。例如截至2025年末,深圳新房住宅存量为327万㎡,创四年来新低。

因受制于市场需求不振,2025年去化时间再度增加,去化时间15.3个月,较2024年底上升3.0个月。深圳二手房挂盘量从2025年初约5.8万套,一路走高到11月约8.9万套,猛涨了约53.4%,到12月增加到10万套。

北京新房市场寒冷,二手房市场火爆

第三方数据显示,2025年北京市商品住宅成交34961套,同比下降4.55%。成交面积446.54万㎡,同比下降4.02%。成交金额2685.7亿元,同比上涨1.70%。成交均价60144元/㎡,同比上涨5.96%。

中指数据显示,2025年12月北京新建商品住宅累计成交3323套、成交面积43.94万平方米,环比分别上涨44.7%、56.3%。环比大幅上涨背后的原因,离不开政策红利释放、年末销售节点支撑以及前期成交基数偏低的共同作用。

市建委数据显示,2025年全年,北京市二手住宅网签总量为17.4万套,与上一年相比减少约1400套,同比下降0.8%,显示出市场在调整周期的韧性。这是北京利好政策等多因素叠加的结果,能否持续回暖还需观察。

2025年12月,北京市二手住宅网签量为17200套,环比增长19.1%,同比下降20.2%,占市场总成交套数的比重高达83.2%,占据绝对主导地位。2025年最后一周,二手房成交量环比增长30.9%,购房需求爆发。

自2025年4月经历阶段性调整后,北京二手房成交量已于12月份创出近9个月以来的新高,显示市场底部夯实后重拾升势,反映出年末购房者入市意愿显著增强。毫无疑问,新政一定程度上为市场带来积极变化。

上海新房市场下降,二手房市场暴涨

第三方数据显示,截至2025年12月28日,上海新房住宅网签44384套,同比下降10%。2024年上海新房住宅网签57577套、2023年上海新房住宅网签80166套、2022年上海新房住宅网签89434套、2021年上海新房住宅网签92461套。

截至2025年12月31日,上海二手房网签总量已达254993套,创近四年新高。2025年二手房网签量突破2万套的月份已达7个,超过去年同期的6个月,其中12月二手房成交量突破2.2961万套。

第三方数据显示,截至2025年12月28日。二手房网签成交254115套(全口径数据包含商业、车位等),破4年纪录。300万以下成交占比55.4%,上海楼市第一次由刚需单边托底完成全年成交。

从成交节奏来看,年末的翘尾表现同样具有参考意义。2025年11月-12月,上海二手房网签均抵近2.3万套大关,仅次于金三银四。2025年上海二手新房的比值创10年新高,达到5:1 ,创下近10年新高。成交5套二手房,有1套新房。

回顾2025年,真正直接作用于二手房市场的政策并不多,主要集中在2025年8.25新政,住房限购政策优化;外环外1年社保不限套数,进一步松限购;公积金最高额度提至184万;商贷利率不再区分首套、二套。

广州新房市场,二手房市场均下降

广州中原数据显示,2025年广州一手住宅成交63755套,同比下跌10.6%。成交面积为700万㎡,同比下跌11%。成交均价为34438元/㎡,同比下降4%。2025年天河新房住宅均价高达80143元/㎡,同比上涨6%。

应该是全市唯一一个房价上涨的区域,主要是产品结构性上涨,2个豪宅楼盘上市。2025年远郊网签292.30万㎡,同比下降14.3%。近郊网签247.51万㎡,同比下降10.2%。中心区网签159.91万㎡,同比下降6.2%。

2025年广州一二手千万豪宅成交3437套,同比减少25%,均价89438元/㎡,同比涨了8%。住宅类大平层以天河区为绝对主力,成交1455套,均价11.2万元/㎡,海珠、荔湾位居第二、三位。别墅核心区多无成交,以郊区增城为主导。

2025年“房票”成为推动市场成交的“黑马”。数据显示,2025年广州通过房票认购房源约5500套,认购面积超55万㎡,认购资金约98亿元。2025年全市11个区都有房票成交,承接房票项目总共110个。

“旧改”之王的黄埔是房票大户,2025年1月-10月房票认购量占同期新房网签比例达65%。而截至2025年11月30日,黄埔通过房票认购商品房已超5000套,面积超50万㎡,总金额超88亿元。超过90%的房票成交量,是由黄埔村民贡献的。

广州中原数据显示,2025年(统计周期:2024年12月26日至2025年12月25日,下同)广州二手住宅网签(自助网签+中介网签)108812套,一手住宅网网签63755套,2025年全年大约网签172567套房。

广州房地产中介协会数据显示,2025年广州二手住宅共成交108812套,同比微跌1.8%,比2022年高出32%。成交均价为26420元/㎡,同比降了6.7%,为2021年以来的最低位。说明房价止跌迹象未现,行业信心及预期不强。

2025年12月(统计周期:11月26日至12月25日),广州市二手住宅网签套数和面积分别为8787套、87.60万平米,环比分别小幅下降4.40%和4.23%。当中南沙区、天河区和荔湾区的成交有所增长。

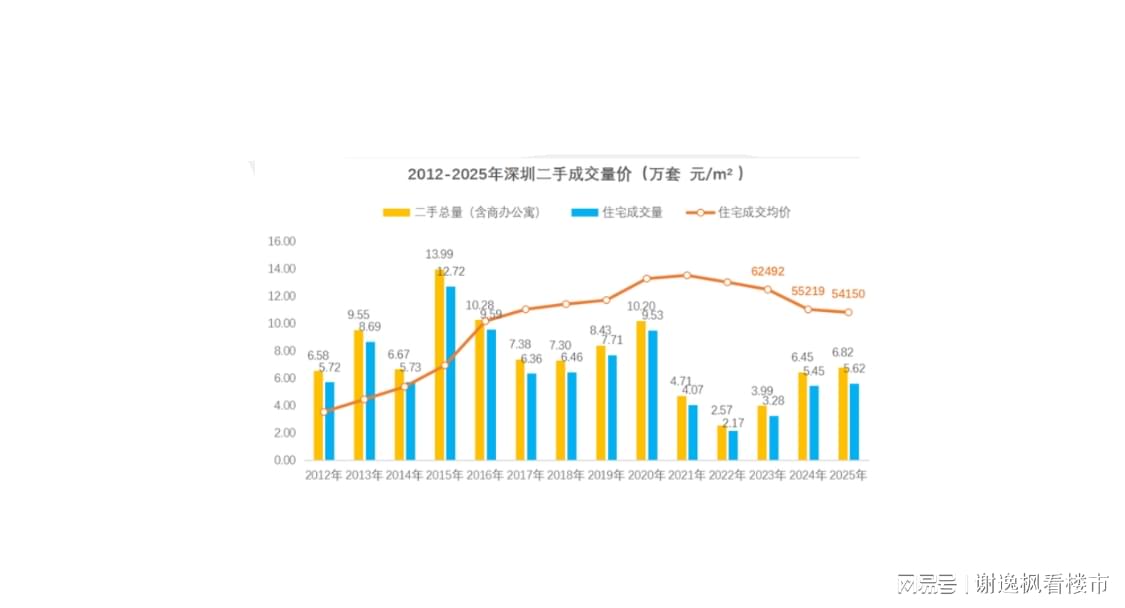

深圳新房市场下降,二手房市场上涨

中原数据显示,2025年深圳卖出约3.79万套新房住宅(含现售)、约5.62万套二手房住宅,合计约9.41万套住宅房源。算上现售房的话,2025年的住宅成交总量,达到了近五年的次新高,仅次于2024年的10.28万套。

2025年预售新房成交量同比下滑了35%,影响成交的其中一个关键因素就是供应。2025年新房住宅供应量仅为32981套,是近10年供应最低的一年,对比高峰期的2021年,直接减少了4成。

现售比例不断上升,2025年成交占比已达到35%。12个月来看,其中6/7/8/9/12月的现房占比更是超过四成,这意味着现房时代在加速到来。其中新房方面,非住宅成交占比为31.4%,同比扩大3.8%,且连续两年增长。

2025年非住宅成交占比为17.5%,同比扩大2%,达到2012年以来次高值。乐有家数据显示,2025年是二手住宅成交连涨的第3年,也是近五年来成交量最高的一年,共成交了56217套房源。

乐有家数据显示,2025年深圳一手住宅网签总量(预售+现售)37879套,同比下降22%,新房分化明显,一手住宅预售网签量24549套,同比下降35%,而现售网签量13330套,同比上涨28%,现房时代加速到来。

2025年深圳一二手住宅网签总量94096套,同比下降9%,其中二手住宅网签量占比60%,存量占比进一步提升。2025年深圳二手住宅网签量56217套,同比上涨3.2%,二手房录得量69773套,同比上涨4.3%。

乐有家数据显示,2025年深圳二手住宅过户56217套,同比上升3.2%,连续三年回升,成交套数为五年新高。2025年二手房成交均价5415元/平方米,同比微跌1.9%,相较于前几年,跌幅已明显收窄。

乐有家数据显示,一二手房价格呈现下探趋势,2025年深圳一手预售住宅网签均价为5.31万元/㎡,同比下降1.7%,二手住宅成交均价5.9万元/㎡,同比下降6.3%。300万以下房源占比达到45%,刚需客群成为市场主力。

这与政策放松、业主议价空间扩大等因素密切相关,降低了购房门槛。2025年深圳楼市呈现明显的结构性分化特征,刚需与改善型需求有序释放,高端市场表现强劲,而普通住宅市场保持平稳。

贝壳数据显示,2025年深圳新房住宅成交3.79万套,同比下降21.7%。整体成交稳健,成交量出现较大降幅的原因是去年四季度大幅冲高,令对比的基数较高。四大顶级豪宅的集中入市与热销,添上了"翘尾"的注脚。

贝壳数据显示,2025年二手房住宅成交5.62万套,同比增长3.2%,是政策松绑与需求释放同频共振的结果,分区放宽限购,激活非核心区刚需客群,叠加业主主动调价促成交,供需双向发力,支撑成交量实现温和上行。

热门跟贴