一位成功拿下上海顶流江景豪宅的买家,在支付了数千万首付后,不仅没拿到房子,反而被开发商告上法庭,索赔1200余万元。

1月22日,一篇《致新鸿基地产主席郭炳联先生的公开信》在社交平台流传。

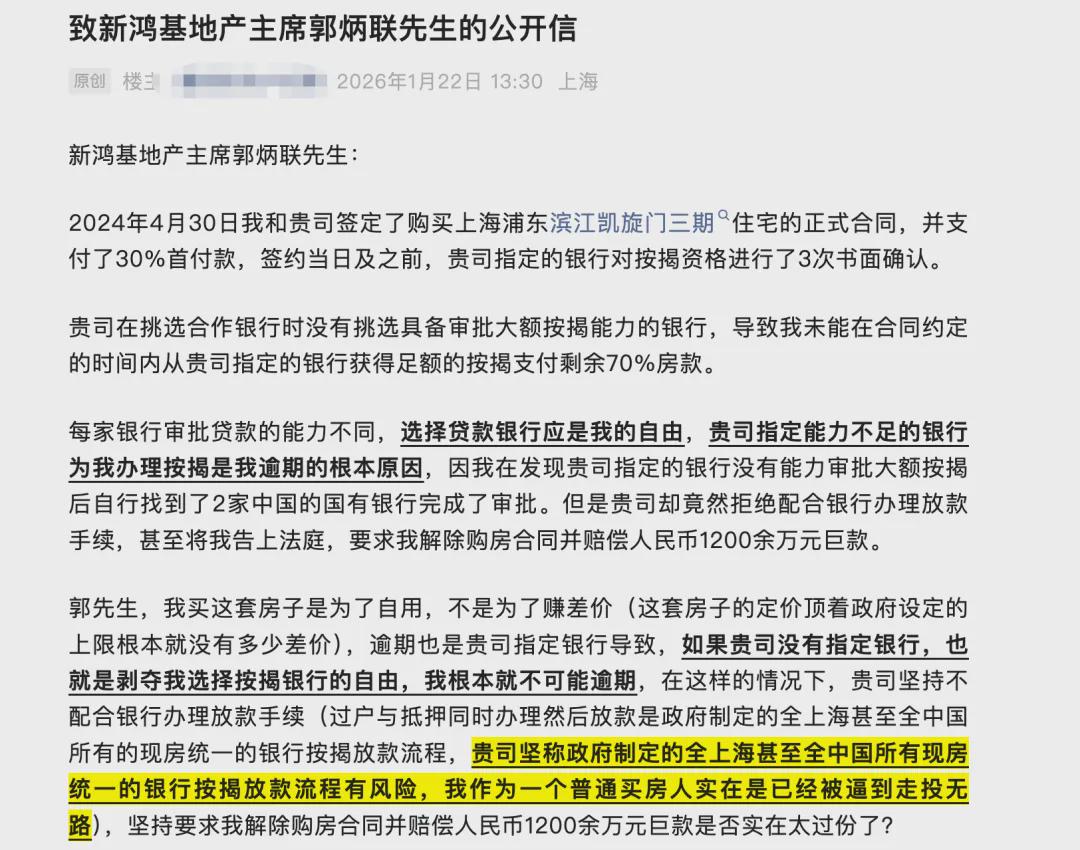

公开信显示,这位购房者购买的楼盘是上海滨江凯旋门三期,开发商是香港房企新鸿基地产。

项目于2024年4月开盘,入市均价超过17万元/㎡,套均总价4000余万元,最贵的一套房源总价超过1.1亿元。

根据当时上海购房政策,参与摇号开盘的积分入围线需达到113.04分,这意味着购房者除了在上海名下无房,还需具备253个月的社保记录,即至少从2003年起连续缴纳社保满21年。

即便门槛如此之高,开盘当天,212套房源仍被一抢而空——能买到的,要么是深耕上海多年的富豪,要么是顶尖精英。

总之,有钱人。

2024年4月30日,这位购房者与开发商签订购房合同,支付了约1200余万元的首付(30%),余下约2800万元计划办理银行按揭。

问题正出在这笔贷款上——买家称,开发商此前指定的银行三次书面确认其贷款资格,但事后却发现该行并无审批如此大额按揭的能力,导致贷款逾期。

买家表示,自己随后主动联系两家国有银行并成功获批贷款,但开发商却以“流程有风险”为由拒绝配合放款。

最终,开发商提起诉讼,要求解除合同并索赔1200万元。买家在公开信中坚持认为,逾期责任不在自身,而是开发商指定的银行能力不足所致。

公开信发酵四小时后,新鸿基地产发布声明,称信中所言“与客观事实严重不符”,公司从未指定贷款银行,买家未能按时获贷是“其个人原因所致”,且经多家银行确认。

双方各执一词:买家指责开发商指定银行却能力不足、后续拒不配合;开发商则否认指定,将责任归于买家自身。

但凡买过新房的人都知道,在按揭买房过程中,开发商通常都有几家合作银行。

这种合作不仅出于流程便利与风险控制,核心驱动力之一便是银行提供给开发商的贷款返点

所谓房贷返点,是指银行为了争夺客户,向推荐贷款的中介或开发商支付一笔佣金。

它本质上是银行的一种营销手段,尤其在二手房市场更为普遍。在一手新房市场,这笔费用常被看作是开发商为合作银行引流的报酬。

虽然开发商公开声明“未指定银行”,但实际操作中,引导、推荐或设置便捷通道与特定银行合作是行业常见做法。

对开发商而言,合作的吸引力显而易见:银行会按贷款金额的0.35%至1%甚至更高的比例向合作方支付返点。

以滨江凯旋门这样总销售额可能超80亿的豪宅项目为例,即便按0.5%估算,潜在的返点利益也高达数千万元。

与固定几家银行合作,有利于开发商统一管理购房者的贷款进程、加快回款速度,并控制因购房者自行寻找银行可能带来的不确定性。

此外,合作银行往往同时是项目的开发贷款提供方,通过个人按揭业务的合作,可以巩固银企关系,获取更全面的金融支持。

新鸿基在声明中表示并未向任何购房者指定贷款银行,那意味着购房者应可自主选择按揭银行,开发商则须配合银行放款。

那么既然开发商称未指定银行,购房者又声称已拿到贷款,造成逾期的关键可能只有一个——时间

一般来说,购房者从交完首付到办理按揭放款有一定周期。

购房者先前在开发商推荐的银行办理按揭消耗了时间,但贷款并未获批。后续自行找银行审批,虽然成功,却已超过合同约定的付款期限。

于是,开发商拒绝配合,并依据合同提起诉讼。从法律意义上讲,这似乎有理可依。

但开发商的本质是卖房子的,有人掏钱买不可能不收房款,而举报信中购房者强调房子买来是“自用”,这话也听着怪怪的。

就这事网上讨论还没完,在新鸿基发布声明后5小时,公开信作者再度发文,标题直指《强烈要求新鸿基地产审计滨江凯旋门是否存在商业贿赂问题》。

文中质疑项目限制贷款银行选择,并指出0.4%-0.6%的贷款返点若按总销售额估算可达约1400万元,要求开发商审计并公开结果。

上海这场围绕顶级豪宅的纠纷,买家手握“指定银行”的指控,开发商高举“自主选择”的声明,让大嘴想起了《华尔街之狼》——

每个人都在财富游戏里声称遵守规则,直到规则开始“咬人”。

热门跟贴