又到一年榜单发布时,只是如今地产人早已心灰意冷,大家好像都不太关注排行榜了。

这就像是股民对股市失去信心后,再也不看股票软件——当行业信仰崩塌,数据本身也成了残酷现实的缩影。

然而,越是低迷的时刻,越需要看清现状。这不仅是业绩的罗列,更是行业筑底期的生存图鉴。

2025年的榜单,看起来既熟悉又陌生。

熟悉的是,TOP10房企中保利、中海、华润依旧稳居前三,组成牢不可破的“保中华”阵营,民营房企依旧仅存滨江集团一根独苗。

陌生的是,千亿房企数量继续下探,如今仅剩10家,行业规模几乎退回十年前水平,反而有一批房企凭借清晰战略逆势突围、实现业绩增长。

当我们仔细审视TOP50房企榜单时,可以发现一边是国央企的强者恒强,一边是民企的突围求生。

这场持续四年的行业大洗牌,正在重塑房地产的全新格局。

1

三强鼎立,央企主导格局确立

2025年的全口径销售额榜单出来后,很多地产人第一反应是:

“熟悉的名字还在,但感觉已经不是原来的江湖了。”

行业深度调整的当下,央企的统治力已从“优势领跑”变成“绝对主导”。

1)“保中华”锁定前三!央企的统治时代,真的来了

2025年的TOP3榜单,没有意外——

保利发展、中海地产、华润置地再次包揽冠亚季军,“保中华”的铁三角格局,已经从“趋势”变成“定局”。

保利以2530亿元蝉联销冠,中海2512亿元紧随其后,两者差距仅18亿元;华润2336亿元稳居第三,前三甲的差距正在缩小。

三者凭借稳健的经营、充足的资金优势,在行业下行期牢牢占据头部位置。

保利发展全年约8成销售额来自一二线城市,光是上海和广州两座城市的销售额加起来就接近1000亿;中海地产则靠“精准投资+联合开发”双线破局,拿地金额稳居行业第1;华润置地则走的是资源整合与持续运营的路线,其在豪宅赛道迎来产品集中爆发。

这三家头部央企不仅在销售规模上稳居行业顶端,更重要的是,它们正在通过系统性的产品与服务创新为行业树立新标杆。

2)百强门槛继续下探,正增长房企却逆向增加

据排行榜显示,千亿房企阵营从2021年高峰期的43家,一路暴跌至2023年16家、2024年11家,到2025年,仅剩10家。

这意味着,短短4年时间,超7成的房企被踢出千亿赛道,行业规模直接退回十年前水平。

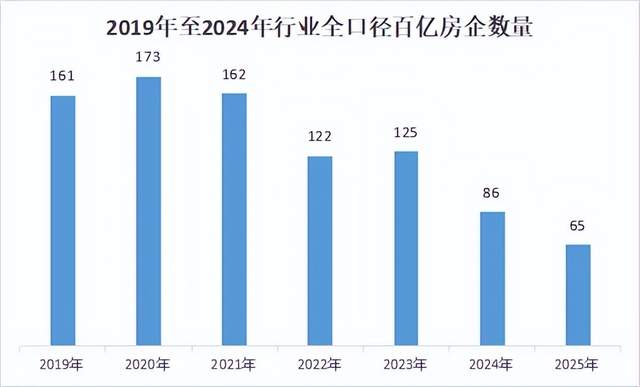

百亿房企数量同样大幅缩水至65家,中小房企的出局速度比想象中更快。

房企规模收缩的同时,各梯队的门槛值也跟着继续下探,2025年TOP10房企的守门员是滨江集团,门槛值为1017.6亿元;TOP50的门槛值为阳光城的157.6亿元;TOP100的门槛值不到百亿,为信义地产的61.9亿元。

但反差的是,在行业规模整体收缩的态势下,业绩正增长的房企数量反倒逆势回升——

TOP50房企中,2024年仅有7家房企实现业绩正增长,2025年这一数量回升至11家,呈现出“整体承压、局部回暖”的分化特征。

3)8家国央企逆势增长,抗周期韧性强劲

正向增长阵营中,国央企占据绝对主导,拥有8个席位。这群逆势增长的少数派,正是行业筑底期最核心的“韧性代表”。

这8家国央企大概可以分为三个梯队,陆家嘴、中建东孚以超50%增幅领跑;能建城发、浦开集团、中旅投资三家维持中高增长;中国金茂、中建智地、绿地控股则是稳步进阶。

这些国央企的共同特点是:融资优势明显、拿地能力强、产品力过硬、保交付能力强。

从这个角度看,国央企主导的行业格局已经确立,而且这个趋势在未来只会愈发明显。

2

民企突围,生存赛道各显神通

民营房企阵营呈现出“总量萎缩、个体分化”的特点。TOP10房企中仅滨江集团1家民企入围,TOP30中民企数量仅有6家。

但在整体疲软的态势下,优质民企走出了各自的突围路径。

1)滨江、龙湖稳坐民企头部,守住基本盘

民营房企阵营虽整体承压,但滨江集团、龙湖集团两大企业凭借清晰的战略定力,稳居民企第一梯队,成为民企生存的“标杆样本”。

滨江集团作为TOP10以及千亿房企阵营中唯一的民企,坚持区域深耕战略,2025年超9成权益拿地金额集中于杭州。

依托本土品牌溢价与极致产品把控,连续多年稳稳守住千亿规模,更在行业寒冬中为员工发放消费券、放18天长假,用稳健经营彰显底气。

龙湖集团则龙湖则走的是另一条路——靠多航道协同破局,用经营性业务对冲开发波动。

经营性收入在2025年达到267.7亿元,实现连续三年增长。商业项目的开业速度也在加快,截至2025年底,累计开业运营的商业项目预计已超过100个。

同时精准把控债务兑付,2025年面临偿债高峰累计兑付公开债券超百亿元,多次提前兑付债券,成为少有的无债务危机民企。

2)3家民企业绩正向增长,成为行业亮点

TOP50房企中,民营房企有嘉里建设、江山万里置业、邦泰集团三家业绩实现正向增长。

这3家能逆势突围,堪称榜单中的意外之喜,甚至超出了不少行业人士的预期。

邦泰集团业绩增长了79.69%,拿地更是一比一年多,2025年新增35宗土地,总投资超120亿元,仅12月就斩获10宗土地。

嘉里建设与江山万里置业则是2025年TOP50榜单中的新面孔,据克而瑞数据显示,两者同比增幅分别高达1646.5%、731.3%,爆发力远超行业预期。

嘉里建设开发的金陵华庭2025年揽金超210亿元,而江山万里置业仅以宁波一个城市的业绩就干进了行业TOP50。

这几家民企的逆势破局,恰恰印证了民营房企并非穷途末路,关键是要找到适合自己的发展路径。

3)峰值过后,降幅少就已经是成功

如今,行业峰值已过,规模增长早已不是目标。

在当下这个阶段——降幅小,本身就是一种成功。

比如国贸、越秀、保利置业、建发、华润、招商、绿城等等房企,降幅控制得较好,展现出了较强的抗周期能力。

当行业整体深度回调,能够控制节奏、守住现金流、不发生系统性风险,本身就是管理能力的体现。

这也是为什么,如今榜单已经不再是“英雄榜”,而更像是一份生存质量报告。

3

产品力定胜负,品质时代来临

纵观2025年房企排行榜,我们可以清晰看到,规模崇拜彻底落幕,产品力与战略定力成为新的竞争核心。

房地产行业已告别高增长时代,未来将长期处于L型底部阶段。

在此背景下,房企需要摒弃对规模增长的执念,转向对经营质量的追求。

在未来,产品力成为核心竞争力,高端产品赛道竞争白热化。

比如上海壹号院以超220亿元成交额登顶全国销冠;保利世博天悦销售额超105亿元;深圳湾澐玺首开单日销售130亿元,刷新纪录……

这些现象表明,尽管整体市场低迷,但优质高端产品依然供不应求。

而且,联合开发也将成为主流,房企从竞争走向竞合。

最典型的就是安澜上海项目以439.5亿元总价刷新全国纪录,由中海、招商蛇口、中旅投资、徐汇城投四大主体联合开发,实现优势互补。

对于房企而言,未来的发展路径已经清晰——

一是聚焦核心城市,把握结构性机会;二是强化产品力,以好产品打动消费者;三是保持财务稳健,守住生存底线;四是拥抱新模式,积极探索多元化经营模式。

房地产行业正在经历涅槃重生,阵痛之后,活下来的企业将迎来更加健康的发展环境。

未来已来,让我们一起期待房地产行业在品质确定性时代焕发新生!

关于今天的分享,大家有什么看法?欢迎评论区留言。

热门跟贴