病床如金床。

生病住院,永远是一个人花钱最快、花费最多的方式。

更别说,像是癌症、白血病这样的长期病症。更令人唏嘘的是,这样的病症,目前还没有根本的解决办法。

为了解决这样的问题,这样的“重任”就落到了创新药企业的头上。

而这其中,尤其属百利天恒更为耀眼。

百利天恒2023年刚上市,如今市值就达到727亿元,仅次于恒瑞医药、百济神州、药明康德三大龙头,实力不容小觑。

2024年第一季度,百利天恒“开年暴击”,实现营收54.62亿元,同比增长4325%,净利润50.05亿元,同比增长3100.16%。

2024年前三季度,公司一共实现营收166.78亿元,净利润137.36亿元。

百利天恒的表现,不仅是在创新药领域,在整个市场,都是独一份的。

创新药企业,更加具备大单品放量潜力,百利天恒就是这样。

公司的核心产品BL-B01D1是全球首创也是唯一进入临床阶段的靶向EGFR×HER3的双抗ADC。

更重要的是百利天恒的早期临床具有高响应率(ORR 67.5%)。简单来说,不仅研发得快,而且比别人的药物的效用更高。

举例来说,百利天恒1期临床ORR“客观缓解率”超过了60%,这意味着60%多的患者在服用药物之后都能实现肿瘤缩小到一定量,并保持一定时间。

作为一家上市不到两年的“新丁”,百利天恒是如何“后来居上”的?

百利天恒起步于1996年,当时名字是“百利药业”,也是我国第一批民营医药企业。

一开始,百利生产的是化学仿制药和中成药产品。

虽然百利天恒目前逐渐将重心转移到“双抗ADC”等抗肿瘤创新药品上,但是传统业务却一直在为公司创收。

百利天恒的黄芪颗粒和柴黄颗粒两种核心品种的市场占有率均接近80%,稳坐第一。2024年上半年,百利天恒药品销售收入达到2.2亿元。

2011年,百利天恒开始涉足创新药。

作为老牌药企“转型”的创新药企业,百利天恒大概率是“小瞧”了创新药的“烧钱”能力,刚开始的时候,并没有大幅融资。

在进入二级市场前,百利天恒仅发生了两轮融资,包括2011年新玺投资,融玺创投以及2020年德福资本的股权融资。

但创新药这只吞金兽,给百利天恒“上了一课”。

2019年以来,百利天恒的研发费用已经累计达到了27亿元,虽然百利天恒有传统药品业务的营收“反哺”,但仍旧是杯水车薪。

所以,百利天恒,需要钱,大笔的钱。而一般创新药企业筹钱,有两种方式。

一个是,License-out的货款。

License-out是企业扭亏为盈关键,包括恒瑞医药、康方生物和黄医药和百利天恒等都是其中的受益者。

2023年,百利天恒与跨国药企BMS(百时美施贵宝公司)就一款药达成了合作协议,首付款作价8亿美元,而且这只是“首付”,后续还有潜在84亿美元(近600亿元)的总交易额。

百利天恒2024年利润大增,就来源于此。

而且License-out这部分钱是专利授权,当期并没什么成本。简单来说“专利授权”就是你先研发着,我先花钱买了你后来的研发成果。

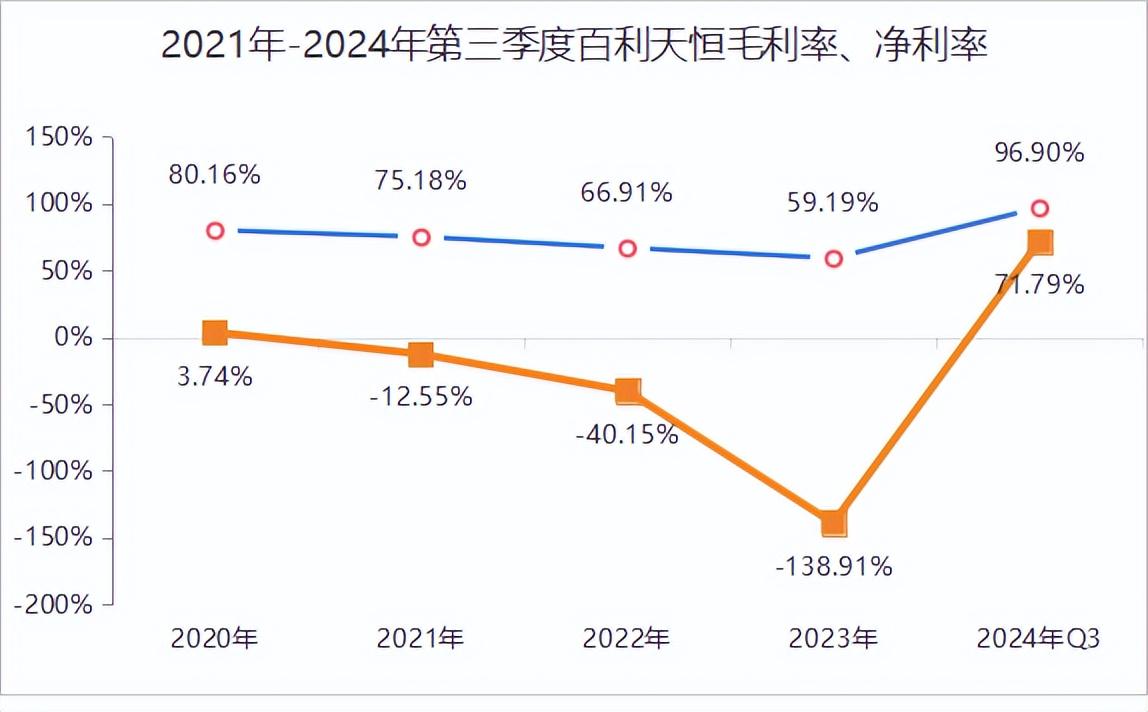

这也使得百利天恒的毛利率极高。2024年第三季度达到了96.9%,净利率也达到了71.79%,表现极为优异。

另一个就是IPO。

“烧钱王”百济神州早已在纳斯达克、香港、上海三地上市,这也是其近5年累计亏损超520亿元的底气。

而凭借利润大增赚足眼球的百利天恒,显然也不打算埋头默默耕耘自己的“一亩三分地”。7月10日,百利天恒递表港交所。如果此次递表成功,百利天恒将在短短两年时间内,实现“A+H”两地双重上市。

要知道,得到BMS货款之后的百利天恒,似乎并不缺钱。截至2024年三季度,百利天恒现金及现金等价物余额为45亿元,比前几年大亏损的时候好了不是一点半点。

那么,百利天恒“赴港”赶考,到底是为了“圈钱”还是“长久计”呢?

创新药的研发就像是一场“闯关游戏”,机遇与挑战总是相伴相生。

基于ADC药物平台,百利天恒成功研发7款临床阶段的核心ADC药物,并已在国内开展了多项临床研究,处在行业领先位置。

而基于GNC平台,百利天恒成功研发包括GNC-077在内的已进入IND或临床阶段的4个GNC创新多特异性抗体药物管线,进展极为迅速。

但更重要的是,百利天恒的这些研发,还都没有兑现。

也就是说,这只吞金兽,还需要一直“吞钱”。

而且,除了公司的“王牌”项目,近期,百利天恒还在白血病治疗领域有了新突破。

百利天恒的BL-M11D1(CD33-ADC)产品,是前面抗肿瘤药物的进一步延伸,或许能够解决长久以来另一重大的“死亡杀手”。

但同样,目前项目也处在一期实验阶段,未来需要投入的钱,更是没有定数。

所以,百利天恒还要继续赴港融资的主要目的,不仅仅是“圈钱”这样简单。公司是在为数条全球领先的管线以及包括BL-B01D1的临床开发储备资金“屯粮”。

当然,百利天恒也不是“瞎花钱”,未来市场空间十足。

预计到2033年,全球肿瘤药物的市场规模将达到5750亿美元。站在研发前端的百利天恒,无疑是最大的受益者之一。

市场空间广阔,落脚到产品上,百利天恒的BL-B01D1在美国上市之后,预计首年销售峰值将超过69亿元,给公司带来“史无前例”的增长。

最后,总结一下。

举世皆“浊”我独“清”。

我们对创新药涉足甚少,初印象确实是“暴利”,但是当真正去了解的时候,才发现他们真的算是一股清流。

百利天恒的价值,从来都不仅仅是公司赚钱的那一小部分人,而是人类生存。也正是因为这样,百利天恒才无法被埋没,即使公司目前仍然处在“砸钱”研发的阶段,但它代表的是国家在国际上的绝对优势。

百利天恒的香港上市,更像是“宏伟版图”中的必然一环。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

热门跟贴